Consideremos sos variables aleatorias \(X\) y \(Y\) con función de distribución \(F(x)=P(X \leq x)\) y \(G(X)=P(Y \leq y)\) respectivamente y con una distribución conjunta \(H(x,y)=P(X \leq x,Y \leq y)\).

Para cada par de puntos \((x,y)\) podemos asociarles tres numeros: \(F(x),G(y)\) y \(H(x,y)\). Observemos que estos número estan dentro del intervalo \([0,1]\). Es decir para cada par de puntos \((x,y)\) existe un punto \((F(x),G(y))\) en el cuadro unidad \([0,1]\text{x}[0,1]\), a su vez el par corresponde a un número \(H(x,y)\) en \([0,1]\).

Nuestro objetivo será crear una relación entre el valor de la función de Distribución Conjunta con cada par ordenado de los valores de las funciones de distribución individuales, esta relación es una Función, la cual llamaremos Cópula.

Por la propiedad N°5, de las Funciones de Distribución Conjuntas, sabemos que si \(H(x,y)\) es una Función de Distribución y \(a_1 < b_1\) y \(a_2 < b_2\) entonces:

\[H(b_1,b_2)-H(a_1,b_2)-H(b_1,a_2)+H(a_1,a_2)\geq 0\] Si definimos el rectángulo \(B=[a_1,b_1]\text{x}[a_2,b_2]\), podemos definir el H-volumen de B, que lo denotaremos \(V_H(B)\), donde:

\[V_H(B)=H(b_1,b_2)-H(a_1,b_2)-H(b_1,a_2)+H(a_1,a_2)\] Definamos la diferencia de primer orden de\(H\) como

Observe que si \(H\) es una Función de Distribución Conjunta, y \(B=[x_1,x_2]\text{x}[y_1,y_2]\) entonces:

\[\Delta_{x_1}^{x_2}H(x,y)\geq0 \;,\; \Delta_{y_1}^{y_2}H(x,y)\geq 0\] esto por la propiedad N°3 (no decreciente en cada variable).

Definición

Sea \(H(x,y)\) una función bivariada real, si para cualquier rectángulo \(B=[x_1,x_2]\text{x}[y_1,y_2]\) en \(\mathbb{R}^2\) se cumple que \(V_H(B)\geq0\) se dice que \(H(x,y)\) es 2-creciente.

Nota

Hay autores que denomina el H-volumen en B, como la H-medida en B.

Hay autores que denomina 2-creciente, como casi monótona.

Que \(H(x,y)\) sea 2-creciente no implica que cada argumento sea no decreciente, ni que si cada argumento de \(H(x,y)\) sea no decreciente implica que \(H(x,y)\) sea 2-creciente.

Ejemplo 1

Sea \(H(x,y)\) una función definida en \(\mathbb{I}^2=[0,1]\text{x}[0,1]\) tal que: \(H(x,y)=max(x,y)\)

Mostremos que \(\Delta_{x_1}^{x_2}H(x,y)\geq0\) para \(0\leq x_1 \leq x_2 \leq 1\) y con \(0\leq y \leq 1\). Por definición tenemos que:

Es decir que \(\Delta_{x_1}^{x_2}H(x,y)\geq 0\) si sólo si \(y\geq 1/2\), por lo tanto en la componente \(x\) puede ser decreciente, caso similar para la componente \(y\) (ejercicio).

Lema

Sea \(S_1, S_2\) conjunto no vacio de \(\mathbb{\bar R}\), (\(\mathbb{\bar R}=[-\infty,\infty]\)) y sea \(H\) una función 2-creciente con dominio \(S_1\text{x}S_2\):

Sea \(x_1 \leq x_2\) con \(x_1,x_2 \in S_1\), se define una función \(f(t)=H(t,y_2)-H(t,y_1)\) con \(y_1 \leq y_2\) con \(y_1,y_2 \in S_2\), entonces f(t) es no decreciente en \(S_1\).

Sea \(y_1 \leq y_2\) con \(y_1,y_2 \in S_2\), se define una función \(g(t)=H(x_2,t)-H(x_1,t)\) con \(x_1 \leq x_2\) con \(x_1,x_2 \in S_1\), entonces g(t) es no decreciente en \(S_2\).

Con este lema, nos faltaría un hipótesis adicional para que en caso que H sea 2-creciente, cada componente sea no decreciente.

Definición

Sea \(S_1, S_2\) conjunto no vacio de \(\mathbb{\bar R}\), y \(H(x,y)\) una función 2-creciente con dominio \(S_1\text{x}S_2\). Sea \(a_1\) el elemento mínimo de \(S_1\) y \(a_2\) el elemento mínimo de \(S_2\).Tal que:

se dice que \(H(x,y)\) es una función fundamentada (grounded)

Lema

Sea \(S_1, S_2\) conjunto no vacio de \(\mathbb{\bar R}\), y sea \(H\) una función 2-creciente fundamentada con dominio \(S_1\text{x}S_2\). Entonces \(H\) es no decreciente en cada argumento.

Definición

Sea \(S_1, S_2\) conjunto no vacio de \(\mathbb{\bar R}\), y \(H(x,y)\) una función con dominio \(S_1\text{x}S_2\), se dice que \(H\) tiene marginales y que sus marginales de H son las funciones \(F\) y \(G\) dadas por:

\[F(x)=H(x,b_2) \quad\forall x \in S_1\]\[G(y)=H(b_1,y) \quad\forall y \in S_2\]

donde \(b_1\) es el máximo de \(S_1\) y \(b_2\) el máximo de \(S_2\).

Ejemplo 3

Sea \(H\) una función con dominio \([-1,1]\text{x}[0;\infty]\) tal que:

\[H(x,y)=\frac{(x+1)(e^{y}-1)}{x+2e^{y}-1}\] Entonces \(H\) es fundamentada porque:

\[H(x,0)=0=H(-1,y)\] H posee funciones marginales \(F(x)\) y \(G(y)\) dadas por:

Sea \(S_1, S_2\) conjunto no vacio de \(\mathbb{\bar R}\), y sea \(H\) una función 2-creciente fundamentada con dominio \(S_1\text{x}S_2\), con funciones marginales \(F\) y \(G\). Para cualquier par de puntos \((x_1,y_1)\) y \((x_2,y_2)\) en \(S_1\text{x}S_2\). Entonces:

Una subcópula bidimensional, o 2-subcópula o subcópula es una función \(C'\) que tiene las siguientes propiedades:

Dominio de \(C'\) = \(S_1\text{x}S_2 \subseteq \mathbb{I}^2\) que contine al 0 y al 1.

\(C'\) es 2-creciente y fundamentada.

Para cualquier \(u \in S_1\) y \(v \in S_2\):

\[C'(u,1)=u \text{ y } C'(1,v)=v\]

Observe que para todo \((u,v)\) en el dominio de \(C'\) se cumple que \(0\leq C'(u,v)\leq1\), es decir el rango de \(C'\) es un subconjunto \(\mathbb{I}\).

Definición

Una Cópula bidimensional, o 2-Cópula o Cópula es una subcópula \(C\) con dominio \(\mathbb{I}^2\).

Una Cópula \(C\) también es una función de \(\mathbb{I}^2 \to \mathbb{I}\). Y tiene las siguientes propiedades

Para cualquier \(u,v \in \mathbb{I}\),

\[C(u,0)=C(0,v)=0\]\[C'(u,1)=u \text{ y } C'(1,v)=v\]

Para cualquier \(u_1,u_2,v_1,v_2 \in \mathbb{I}\) tal que \(u_1\leq u_2\) y \(v_1\leq v_2\)

Aunque muchas de las propiedades de las Cópulas proviene de las Sub-Cópulas, y podríamos pensar que su diferencia radica únicamente en la definición del dominio, su diferencia toma importancia con el Teorema de Sklar que veremos en las próximas secciones.

Teorema Desigualdades de Fréchet-Hoeffding

Sea \(C'\) una subcópula. Entonces para todo (u,v) en el Dominio de \(C'\), se cumple:

\[max(u+v-1,0)\leq C'(u,v) \leq min(u,v)\]

Prueba

Sea \((u,v)\) un punto arbitrario del Dominio de \(C'\), se tiene que \(C'(u,v)\leq C'(u,1)=u\) además se tiene que \(C'(u,v)\leq C'(1,v)=v\) por lo tanto \(C'(u,v)\leq min(u,v)\)

Por otro lado, se tiene que el \(C\)-volumen del intervalo \(B=[u,1]\text{x}[v,1]\) es no negativo, es decir que:

Pero también se tiene que \(C'(u,v)\geq 0\) por lo que \(max(u+v-1,0)\leq C'(u,v)\)

Como toda Cópula es una sub-cópula estas desigualdades se cumplen para las Cópulas, y en particular estos límites son Cópulas ( ejercicio 2.2 del Libro) y se denota usualmente como:

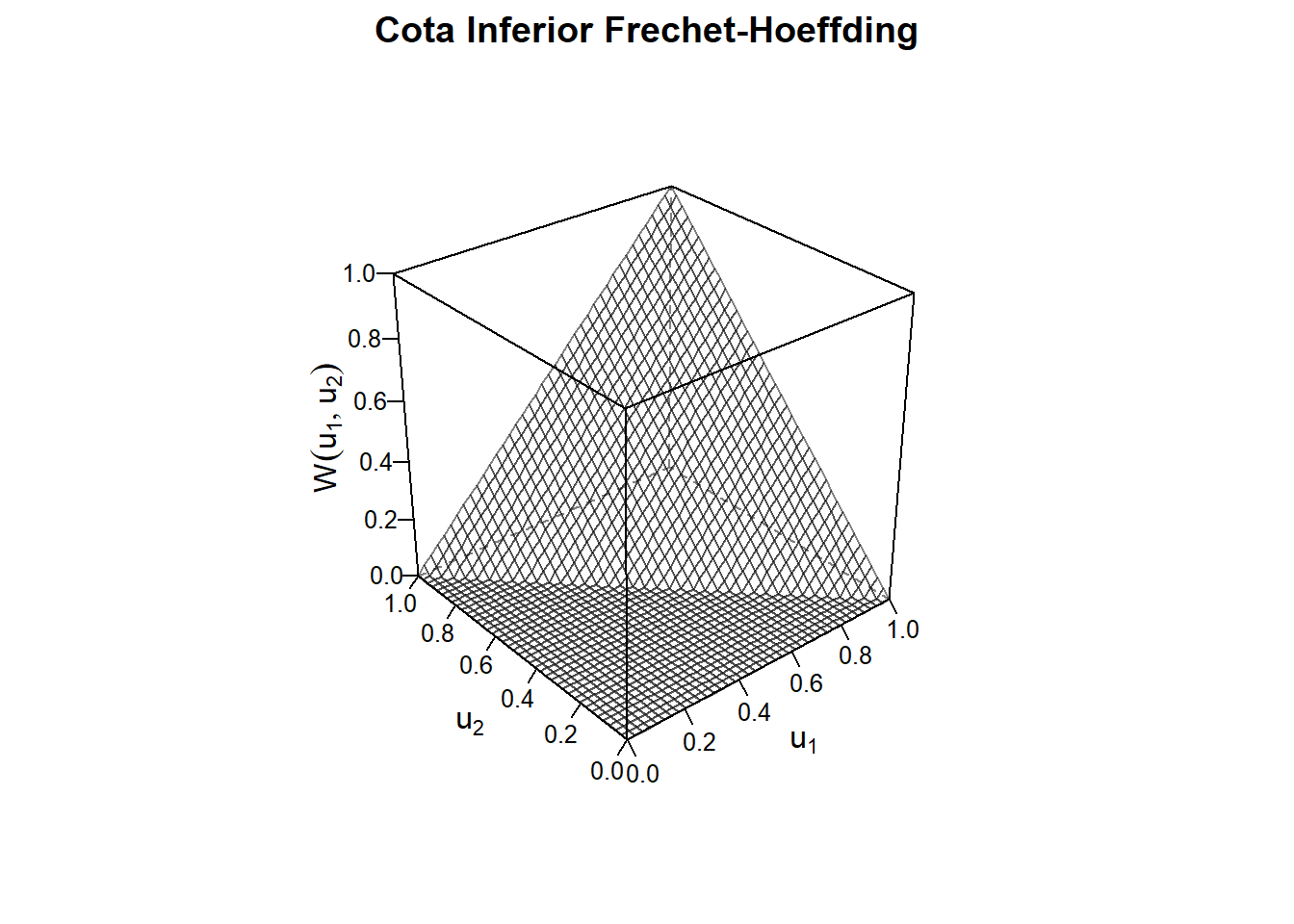

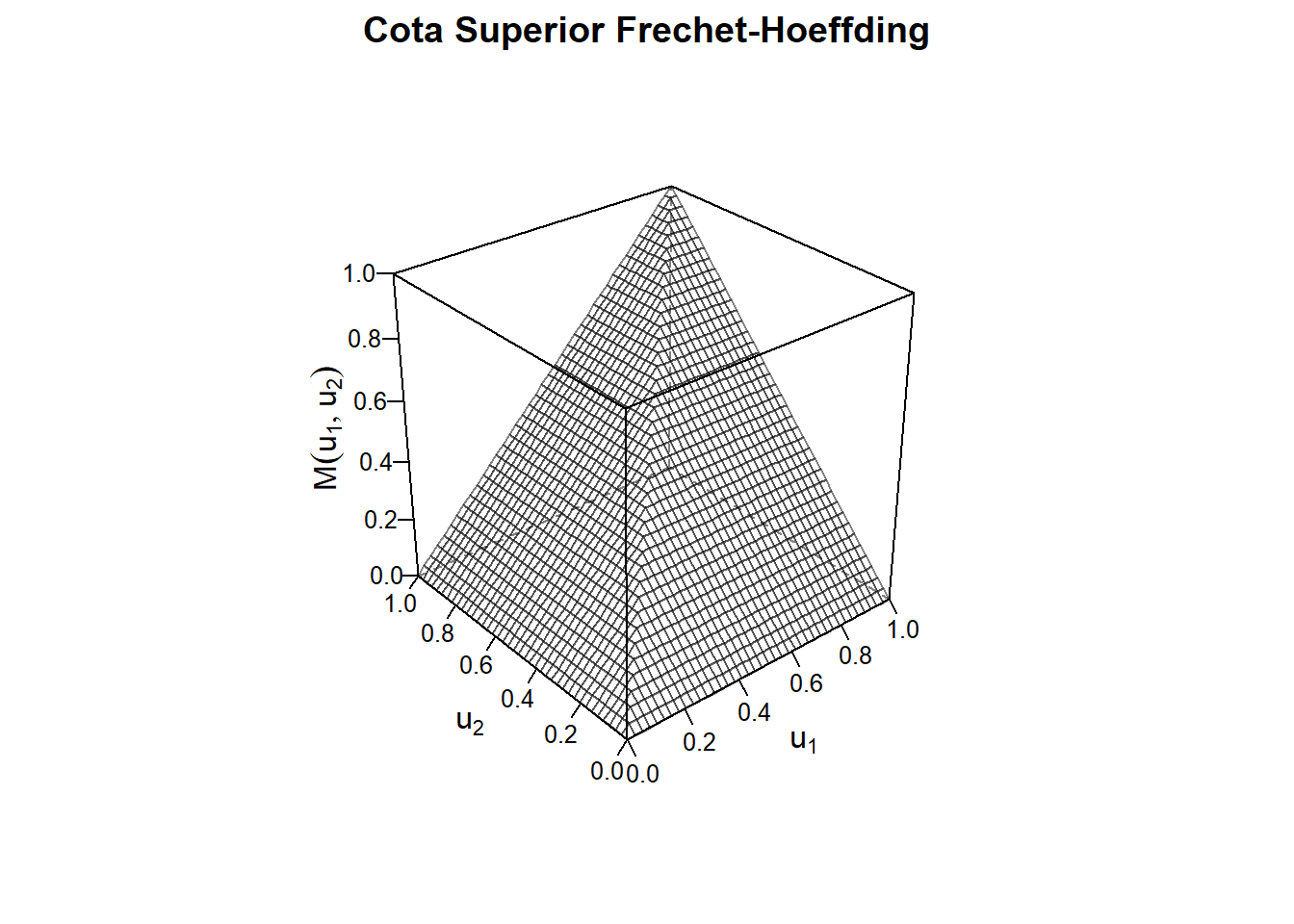

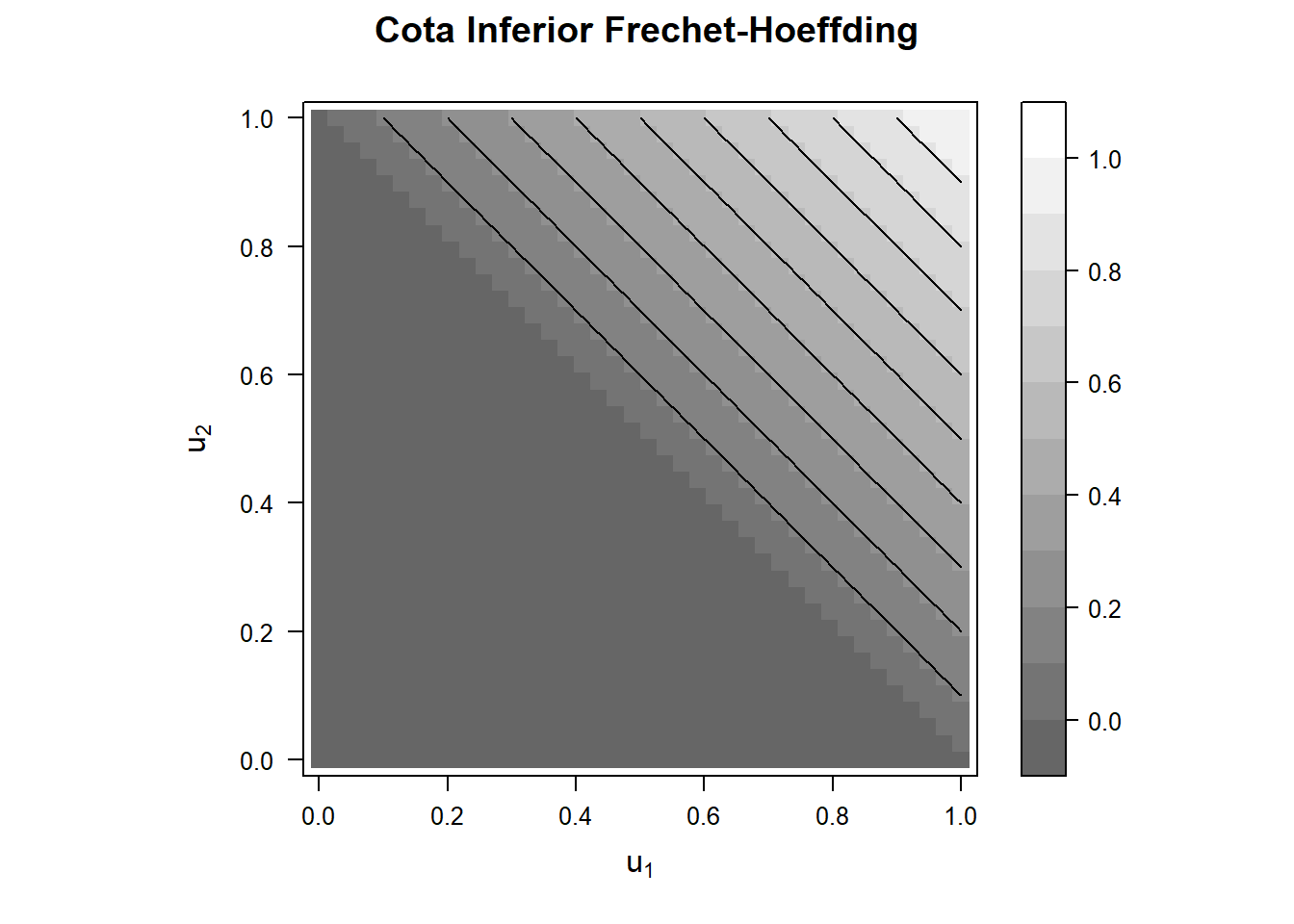

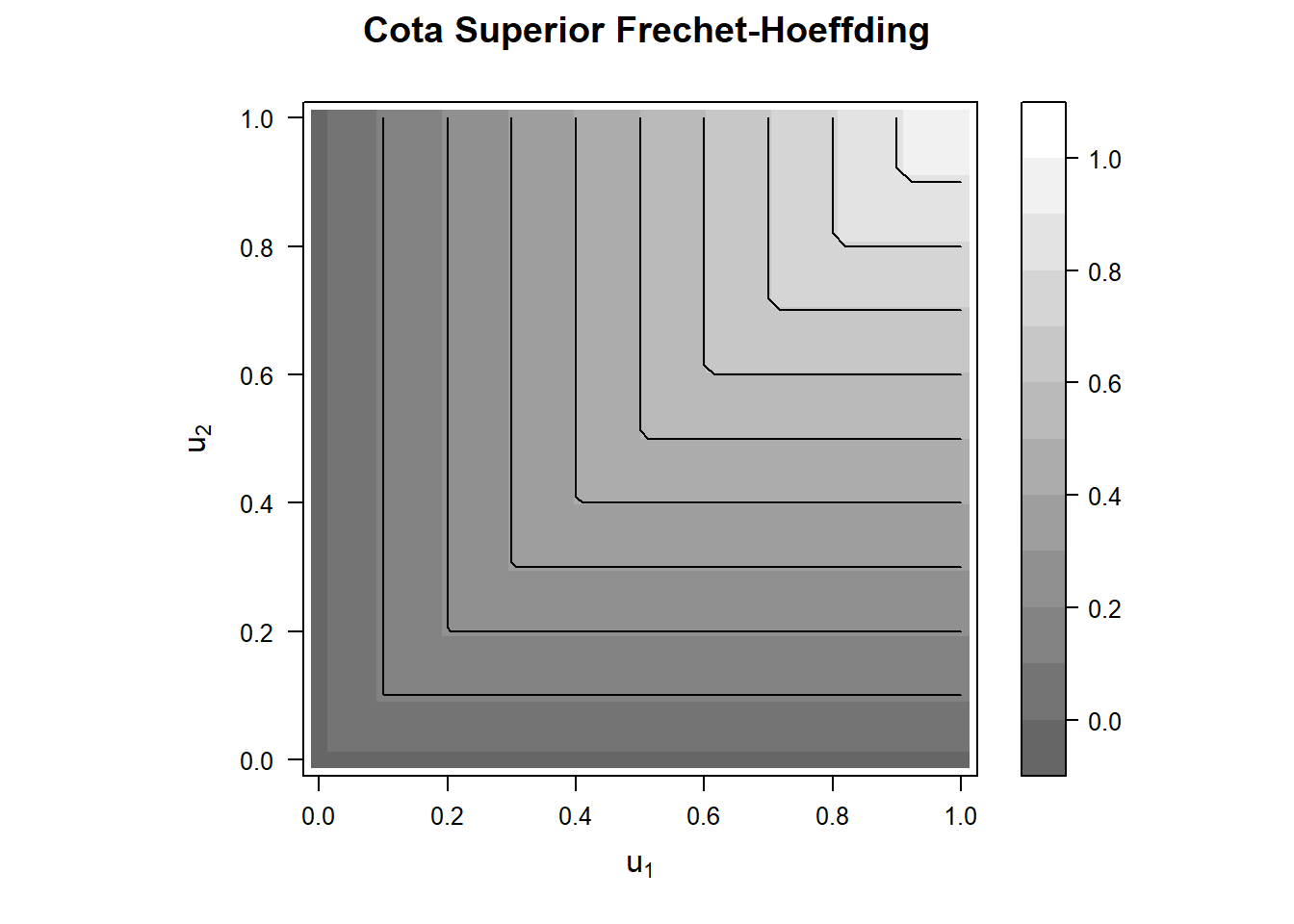

\[M(u,v)=min(u,v)\]\[W(u,v)=max(u+v-1,0)\]

Definición

Se llama desigualdad de Fréchet-Hoeffding para Cópulas a:

\[W(u,v)\leq C(u,v)\leq M(u,v)\]

La función \(M\) se le domina cota superior de Fréchet-Hoeffding y a la función \(W\) como cota inferior de Fréchet-Hoeffding.

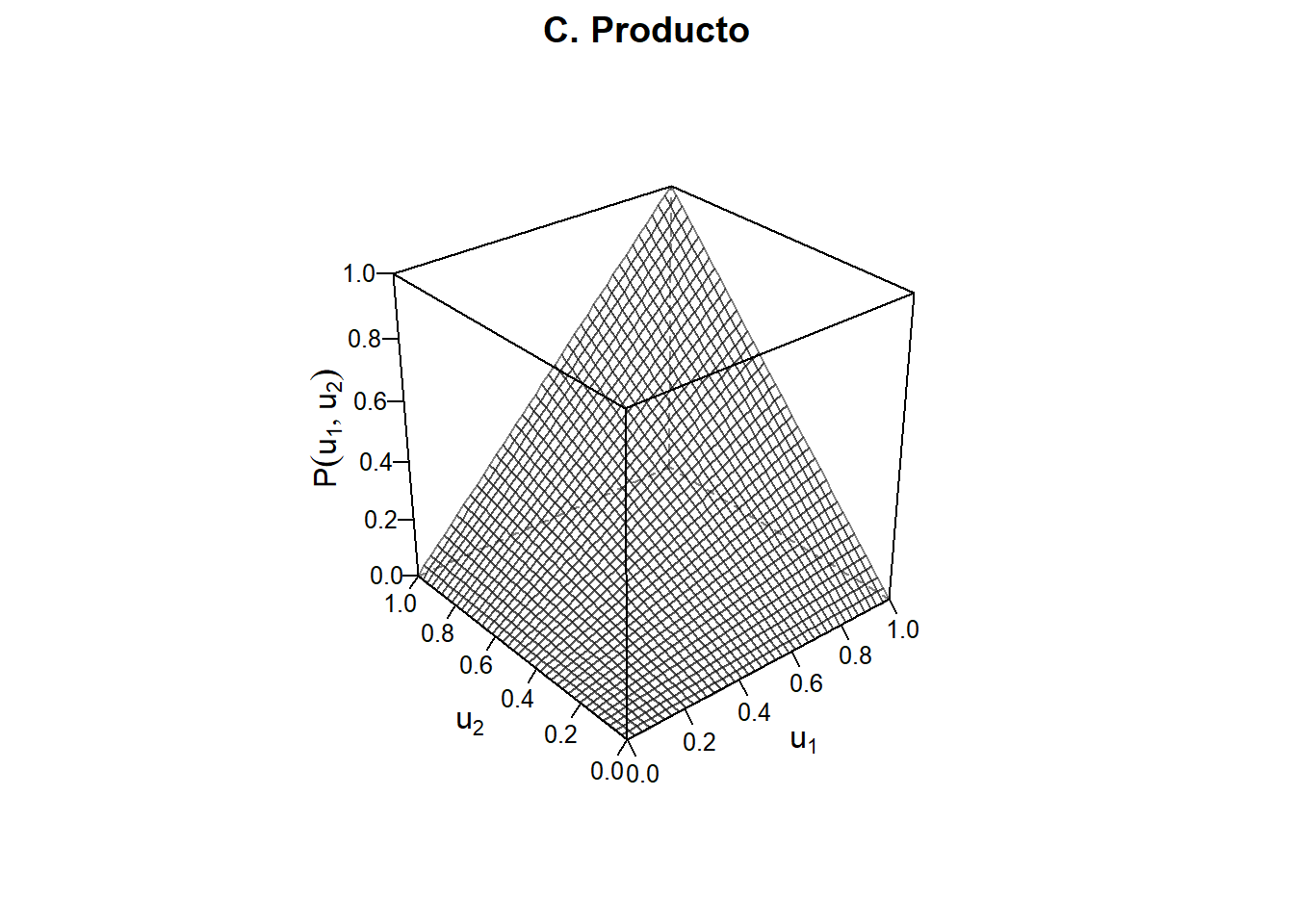

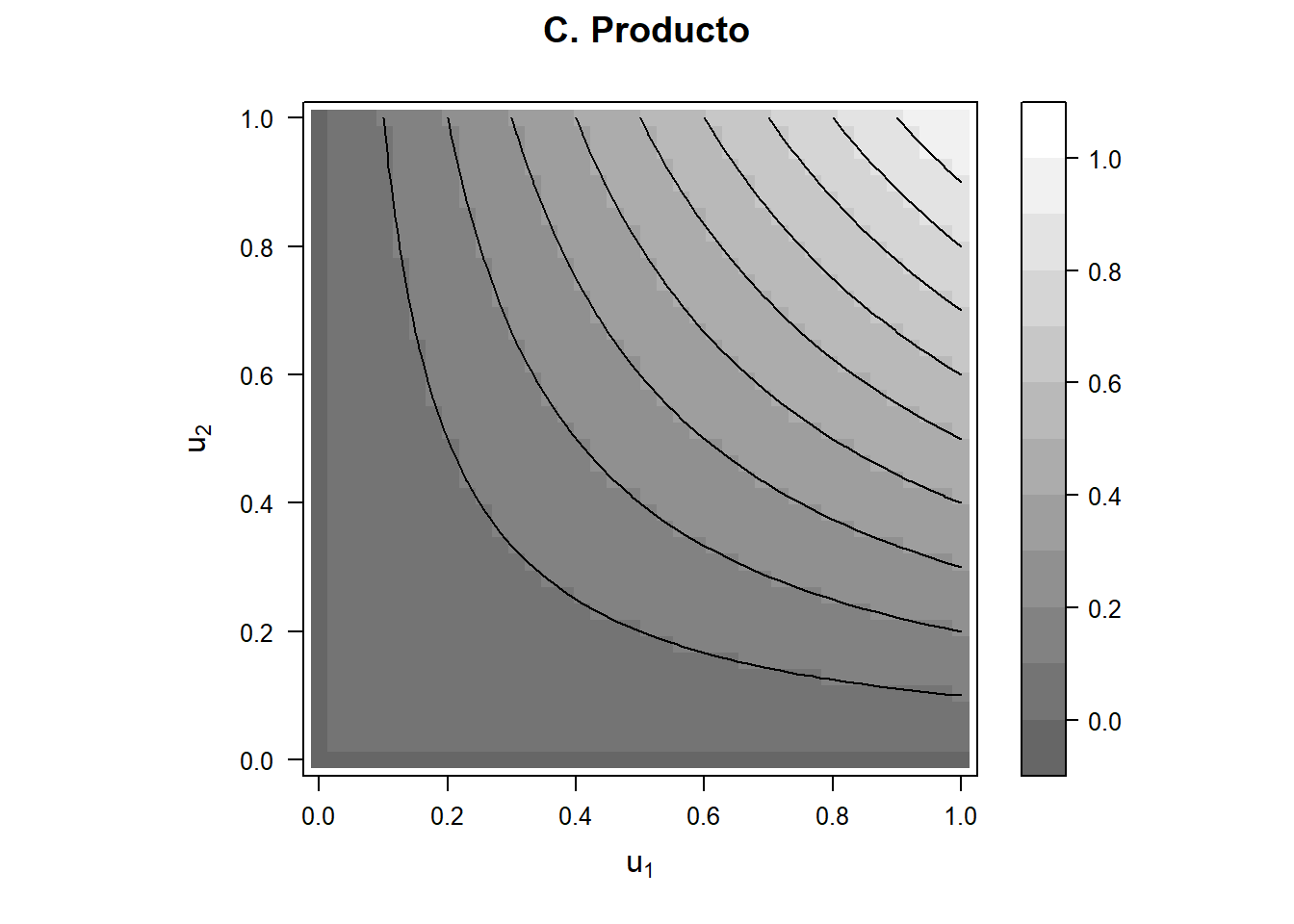

Otra Cópula importante por uso frecuente es la Cópula producto \(\Pi(u,v)=uv\) ( ejercicio comprobar que es Cópula)

Usando la desigualdad triangular, y la cota superior de Fréchet-Hoeffding, se puede comprobar que para cualquier sub-cópula, por ende a cualquier cópula el siguiente teorema:

Teorema

Sea \(C'\) una sub-cópula, para cualquier \((u_1,u_2),(v_1,v_2)\) en el dominio de \(C'\),se cumple que:

Entonces \(C'\) es uniformemente continua sobre su Dominio.

Definición

Sea \(C\) una cópula, y sea \(a \in [0,1]\), se define:

Sección Horizontal de \(C\) a \(f(t)=C(t,a)\).

Sección Vertical de \(C\) a \(f(t)=f(a,t)\)

Sección Diagonal de \(C\) a \(\delta_C(t)=C(t,t)\)

Corolario

Las secciones Horizontal, Vertical y Diagonal de una cópula \(C\) son no decreciente y continuas uniformemente en \(\mathbb{I}\).

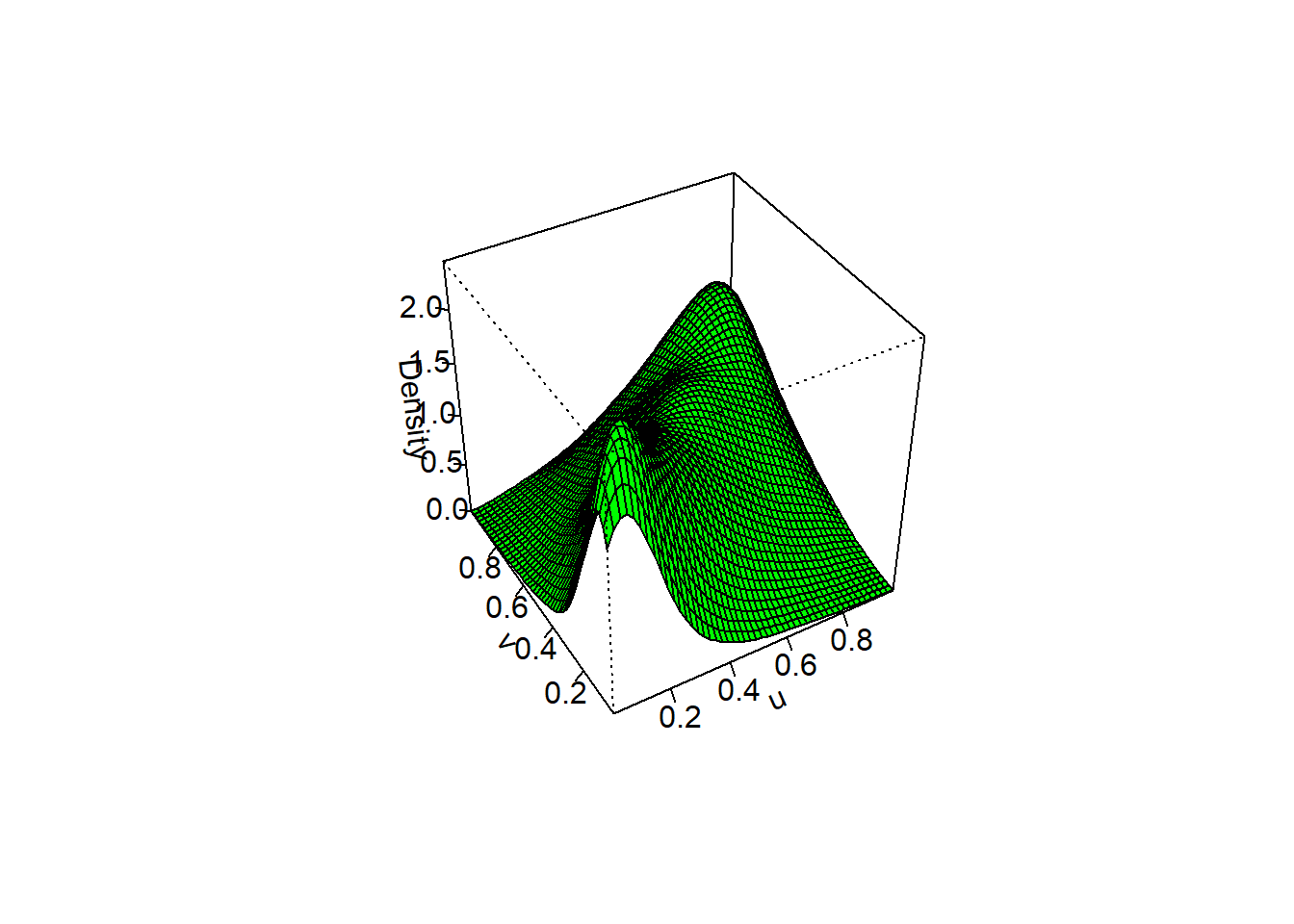

Gráficos de Cópulas

En muchas aplicaciones de cópulas, es necesario comprender gráficamente el comportamiento de la misma, usualmente se puede representar una cópula \(C\) por medio de un gráfico de superficie de \(Z=C(u,v)\), esta superficie se ubicará en el cubo unidad (\(\mathbb{I}^3\))

La otra forma de representar una Cópula es por medio de un gráfico de contorno que permite observar mejor los niveles de la función en el intervalo \(\mathbb{I}^2\).

A continuación los ejemplos de la Cópulas estudiadas hasta el momento:

library(copula)d <-2ic <-indepCopula(dim = d)### Frechet-Hoeffding boundsset.seed(2024)U <-runif(100)u <-seq(0, 1, length.out =40) u12 <-expand.grid("u[1]"= u, "u[2]"= u) # construccion del gridW <-pmax(u12[,1] + u12[,2] -1, 0) # Valores de WM <-pmin(u12[,1], u12[,2]) # Valores de MP<- u12[,1]*u12[,2] # Valor de Pival.W <-cbind(u12, "W(u[1],u[2])"= W) val.M <-cbind(u12, "M(u[1],u[2])"= M) val.P <-cbind(u12, "P(u[1],u[2])"= P) #Superficiewireframe2(val.W,main="Cota Inferior Frechet-Hoeffding")

wireframe2(val.M,main="Cota Superior Frechet-Hoeffding")

Para finalizar esta sección enunciaremos dos teoremas relacionados con las derivadas de las cópulas.

Teorema

Sea C una cópula para cualquier \(v \in \mathbb{I}\), la derivada parcial \(\frac{\partial C}{\partial u}(u,v)\) existe para casi todo \(u\), y para un \(v\) y \(u\) dado, se tiene que:

\[0\leq\frac{\partial C}{\partial u}(u,v)\leq 1\]

Similarmente para cualquier \(u \in \mathbb{I}\), la derivada parcial \(\frac{\partial C}{\partial v}(u,v)\) existe para casi todo \(v\), y para un \(v\) y \(u\) dado, se tiene que:

\[0\leq\frac{\partial C}{\partial v}(u,v)\leq 1\]

Además:

\[f(u)=\frac{\partial C}{\partial v}(u,v) \; \text{ y } g(v)=\frac{\partial C}{\partial u}(u,v)\]

son funciones definidas y no decrecientes en casi cualquier punto en \(\mathbb{I}\)

Teorema

Sea \(C\) una cópula. Si \(\frac{\partial C}{\partial v}(u,v)\) y \(\frac{\partial^2 C}{\partial u\partial v}(u,v)\) son continuas y \(\frac{\partial C}{\partial u}(u,v)\) existe para todo \(u \in (0,1)\) cuando \(v=0\) Entonces:

\(\frac{\partial C}{\partial u}(u,v)\) y \(\frac{\partial^2 C}{\partial v\partial u}(u,v)\) existen para \(\mathbb{I}^2\) y

El teorema Sklar es fundamental para la teoría de cópulas y es la base de muchas de las aplicaciones en la teoría estadística, este teorema relacionada la cópulas con las distribuciones multivariadas y las distribuciones marginales.

Ejemplo

Consideremos las función \(H\) con dominio en \(\mathbb{R}^2\) dada por:

\[

H(x,y)=\begin{cases}

\frac{(x+1)(e^{y}-1)}{x+2e^{y}-1}, & (x,y) \in [-1,1]\text{x}[0,\infty] \\

1-e^{-y}, & (x,y) \in ]1,\infty]\text{x}[0,\infty] \\

0, & \text{otro caso}

\end{cases}

\]\(H(x,y)\) es una función de distribución conjunta, donde se puede verificar que es 2-creciente, fundamentada (\(H(x,-\infty)=H(-\infty,y)=0\)) y \(H(\infty,\infty)=1\), además que sus funciones marginales \(F\) y \(G\) son:

\[F(x) \sim U[-1,1]\]\[G(X) \sim Exp(1)\]

Desde esta perspectiva, podemos brindar una definición no probabilista de las funciones de distribución, como la siguiente:

Definición

\(F\) es una función con dominio \(\mathbb{R}\), se dice que es una función de distribución si:

\(F\) es no decreciente,

\(F(-\infty)=0\) y \(F(\infty)=1\)

La función \(H(x,y)\) con dominio \(\mathbb{R}^2\) se dice que es una función de distribución conjunta si:

\(H\) es 2-creciente.

\(H\) es fundamentada, es decir \(H(x,-\infty)=H(-\infty,y)=0\)

\(H(\infty,\infty)=1\)

\(H(x,y)\) posee como marginales las funciones \(F=H(x,\infty)\) y \(G(\infty,y)\), cada una son funciones de distribución.

Esta definición de función de distribución y de función de distribución conjunta, las satisface también las funciones de de distribución y de función de distribución conjunta desde la perspectiva probabilista, por lo que los resultados obtenidos bajo esta definición son válidos desde la perspectiva probabilista.

Teorema de Sklar (1959)

Sea \(H\) una distribución conjunta con marginales \(F\) y \(G\). Entonces existe una cópula \(C\) tal que para todo \(x,y \in \mathbb{R}\),

\[H(x,y)=C(F(x),G(y))\]

Si \(F\) u \(G\) son continuas, entonces \(C\) es única, si no \(C\) es únicamente determinado por el rango de \(F\) y \(G\).

Por otro lado si \(C\) es una cópula y \(F\) y \(G\) son funciones de distribución, entonces la función \(H(x,y)\) definida anteriormente es una función de distribución conjunta con marginales \(F\) y \(G\).

Antes de probar el Teorema de Sklar, veremos dos lemas

Lema

Sea \(H\) una distribución conjunta con marginales \(F\) y \(G\). Entonces existe una única sub-cópula \(C'\) tal que:

Sea \((x_1,y_1),(x_2,y_2)\in \mathbb{\bar R}\) se sabe que:

\[|H(x_2,y_2)-H(x_1,y_1)|\leq |F(x_2)-F(x_1)|+|G(y_2)-G(y_1)|\] Podemos concluir que si \(F(x_2)=F(x_1)\) y \(G(y_2)=G(y_1)\) entonces \(H(x_2,y_2)=H(x_1,y_1)\)

El conjunto de pares ordenado

\[\{(F(x),G(x)),H(x,y)\}\]

Define una función \(C'\) con dominio Rango \(F\) x Rango \(G \subseteq \mathbb{I}\) que asocia al par \((F(x),G(x))\) con \(H(x,y)\)

\(C'\) es 2-creciente y fundamentado esto por las propiedades de \(H\) al ser una distribución conjunta.

Para \(u\) en el Rango de \(F\), existe un \(x \in \mathbb{\bar R}\) tal que \(F(x)=u\). Entonces \(C'(u,1)=C'(F(x),G(\infty))=H(x,\infty)=F(x)=u\), similar para el caso de \(v\) en el Rango de \(G\).

Lema

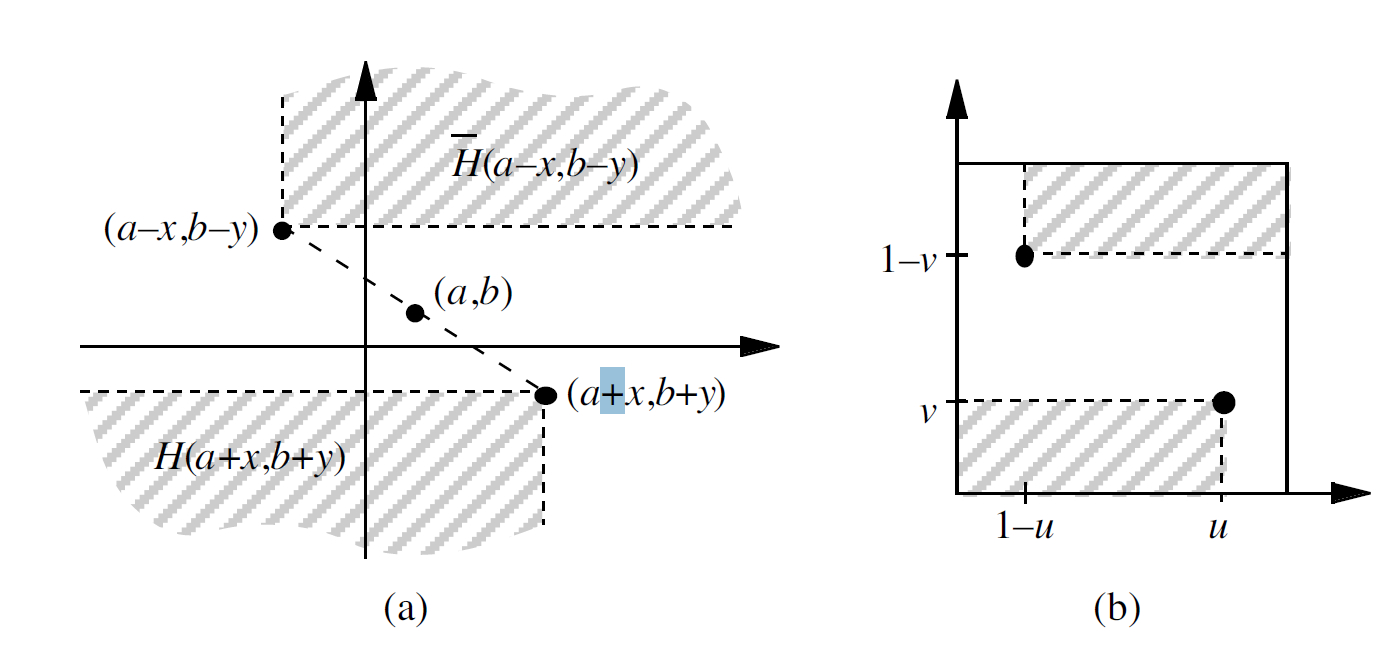

Sea \(C'\) una sub-cópula. Entonces existe una Cópula \(C\) tal que \(C(u,v)=C'(u,v)\) para todo \((u,v)\) en el dominio de \(C'\). En otras palabras toda sub-cópula se puede extender a una cópula, pero esta extensión no es única.

Prueba

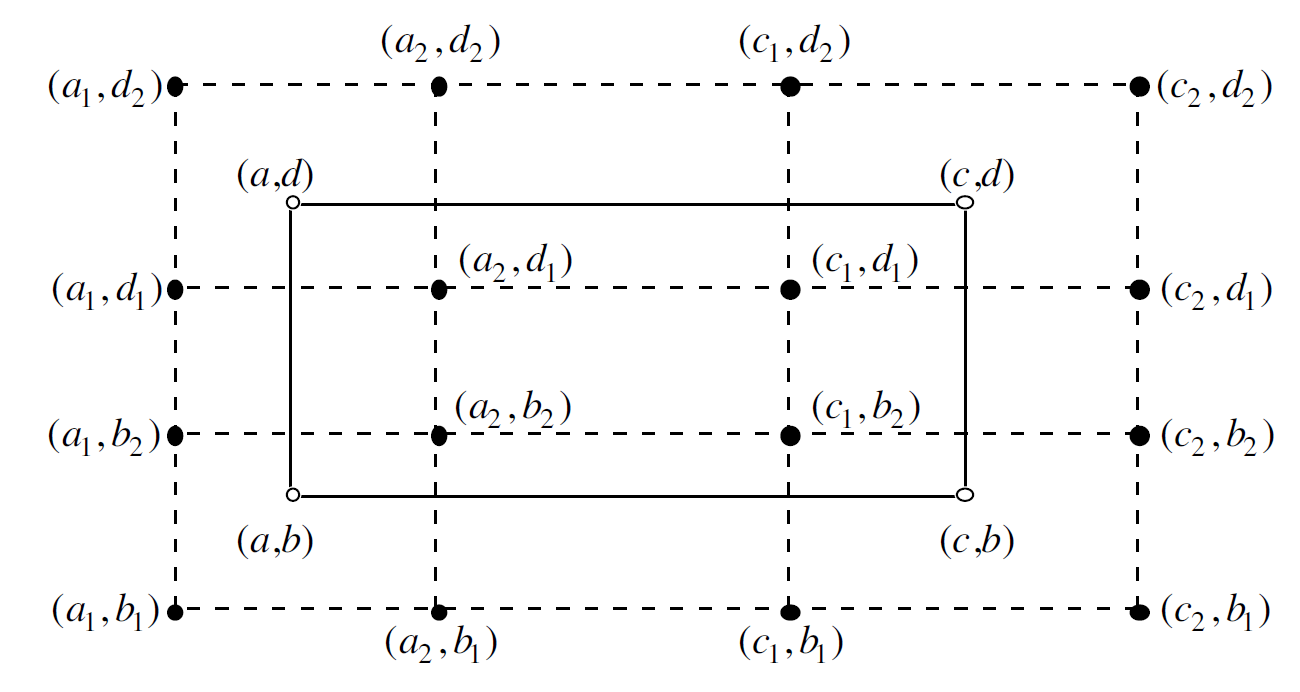

Sea el dominio de \(C'=S_1\text{x}S_2\). Como \(C'\) es no decreciente, podemos extender a \(C'\) por una función continua \(C''\) con dominio \(\bar S_1\text{x} \bar S_2\), donde \(\bar S_1\) y \(\bar S_2\) son las clausuras de \(S_1\) y \(S_2\).

\(C''\) es una subcópula. Ahora extenderemos a \(C''\) a una función con dominio \(\mathbb{I}^2\)

Sea \((a,b) \in \mathbb{I}^2\) además \(a_1\) y \(a_2\) los valores más pequeño y más grande respectivamente de \(\bar S_1\) que satisface que: \(a_1\leq a\leq a_2\), similarmente tomamos \(b_1\) y \(b_2\) los valores más pequeño y más grande respectivamente de \(\bar S_2\) que satisface que: \(b_1\leq b\leq b_2\).

Observe que si \(a \in \bar S_1\) entonces \(a_1=a=a_2\), similarmente con \(b \in \bar S_2\).

\[C(a,b)=(1-\lambda_1)(1-\mu_1)C''(a_1,b_1)+(1-\lambda_1)\mu_1C''(a_1,b_2)+\lambda_1(1-\mu_1)C''(a_2,b_1)+\lambda_1\mu_1C''(a_2,b_2)\] Esta forma de interpolación, es lineal en cada entrada, y es llamada interpolación bilineal.

Es claro que el domino de C es \(\mathbb{I}^2\) y que \(C(a,b)=C''(a,b)\) si \((a,b)\) esta en el dominio de \(C''\), en particular:

\[C(a,0)=C(0,b)=0\]

Sea \(a \in \mathbb{I}\) si está en el dominio de \(\bar S_1\) se tiene que

\[C(a,1)=C''(a,1)=a\]

Si \(a\) no está en el dominio de \(S_1\) entonces

\[=\left(1-\frac{a-a_1}{a_2-a_1}\right)a_1+\frac{a-a_1}{a_2-a_1}a_2=a\] similarmente se puede comprobar que \(C(1,b)=b\)

Nos faltaría comprobar que C-volumen de cualquier par ordenado sea no negativo.

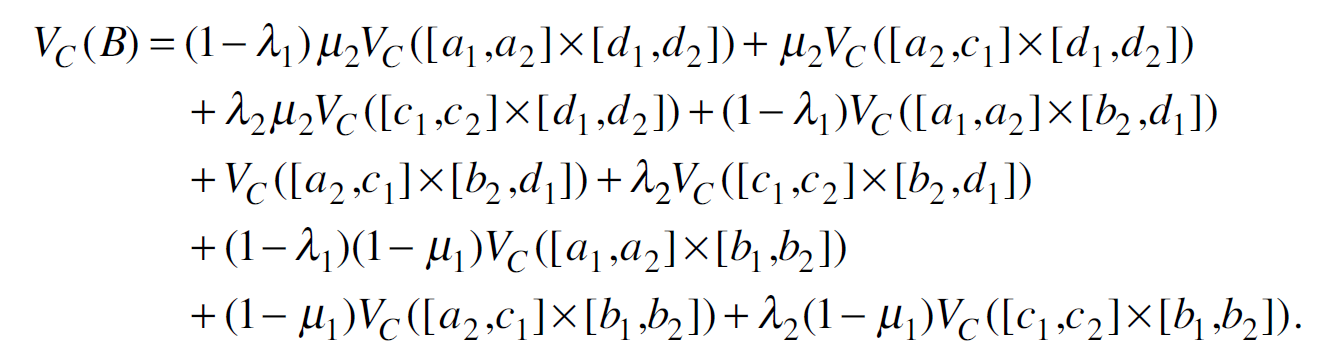

Tomaremos el punto \((a,b)\) estará relacionado con \(a_1,b_1,a_2,b_2,\lambda_1,\mu_1\) y el punto \((c,d)\) relacionado con \(c_1,d_1,c_2,d_2,\lambda_2,\mu_2\). Tomaremos el rectangulo \(B=[a,c]\text{x}[b,d]\) y considaremos el caso en que entre \(a\) y \(c\) no existen puntos de \(\bar S_1\) y que tampoco existen puntos de \(\bar S_2\) entre \(b\) y \(d\), entonces en este caso se cumple que \(c_1=a_1,c_2=a_2,d_1=b_1,d_2=b_2\) simplificando la expresión del \(V_c(B)\) se obtiene:

\[V_C(B)=(\lambda_2-\lambda_1)(\mu_2-\mu_1)V_C([a_1,a_2]\text{x}[b_1,b_2])\] Como \(c\geq a\) y \(d \geq b\), se tiene que \(\lambda_2-\lambda_1\geq 0\) y \(\mu_2-\mu_1 \geq 0\) por lo que \(V_c(B)\geq 0\)

Otro caso es que los punto se ubique como se muestra en el gráfico

En este caso podemos crear pequeños volumenes entre los puntos tal que:

formula

los otros caso se prueba en forma similar.

Prueba del Teorema de Sklar

La existencia de la cópula C, se prueba con los lemas anteriores. Si \(F\) y \(G\) son continuas entonces sus Rangos son \(\mathbb{I}\) y es única la cópula.

La ecuación del Teorema de Sklar

\[H(x,y)=C(F(x),G(y))\]

nos da una expresión de la Función de distribución conjunta en términos de una Cópula y dos Distribuciones. Pero “invertir” la expresión, es decir:

\[C(x,y)=H(F^{-1}(x),G^{-1}(y))\]

Poder expresar una Cópula según la Función de distribución Conjunta y con las inversas de dos marginales, generan que no necesariamente las marginales a considerar sean estrictamente creciente o no posean una inversa como tal, por lo que debemos primero hablar de una “cuasi-inversa”

Definición

Sea \(F\) una función de distribución. Su “cuasi-inversa” de \(F\) es una función \(F^{-1}\) con Dominio \(\mathbb{I}\) tal que:

Si \(t\) pertenece al Rango de \(F\), entonces \(F(F^{-1}(t))=t\)

Si \(t\) no pertenece al Rango de \(F\) entonces

\[F^{-1}(t)=\inf\{x|F(x)\geq t\}=\sup\{x|F(x)\leq t\}\] Si \(F\) es estrictamente creciente entonces sólo posee una cuasi-inversa, que es la función inversa ordinaria.

Ejemplo

Sea \((a,b) \in \mathbb{R}^2\) y considere la función de distribución:

\[

H(x,y)=\begin{cases}

0, & x<a \text{ o } y<b, \\

1, & x\geq a \text{ y } y\geq b.

\end{cases}

\] Las marginales de \(H(x,y)\) son la funciones de paso unitario,

\[\delta_a(x)\begin{cases}

0, & x<a \\

1, & x\geq a

\end{cases}\]

\[\delta_b(y)\begin{cases}

0, & y<b \\

1, & y\geq b

\end{cases}\]

Podemos crear una sub-cópula con dominio \(\{0,1\}\text{x}\{0,1\}\) tal que \(C'(0,0)=C'(0,1)=C'(1,0)=0\) y C’(1,1)=1.

Para extender \(C'\) a una cópula, analizemos los valores de \(\lambda_1=a\) y \(\mu_1=b\). Tomemos el punto \((a,b)\), la Cópula extendida sería:

\[C(a,b)=(1-a)(1-b)C''(0,0)+(1-a)bC''(0,1)+a(1-b)C''(1,0)+abC''(1,1)=ab\] Es decir que la extensión de la sub-cópula es \(\Pi\) (Cópula producto).

\[

\delta_a^{-1}(t)=\begin{cases}

a_0, & t=0, \\

a, & t \in (0,1)\\

a_1, & t=1

\end{cases}

\]

donde \(a_0 \leq a \leq a_1\)

Corolario

Sea \(H\) función de distribución conjunta con marginales \(F\) y \(G\) y \(C'\) la sub-cópula generada por \(H\), sea \(F^{-1}\) y \(G^{-1}\) las cuasi-inversas de \(F\) y \(G\) respectivamente. Entonces para cualquier \((u,v)\) en el Dominio de \(C'\),

\[C'(u,v)=H(F^{-1}(u),G^{-1}(v))\]

Cuando F y G son continuas, el resultado aplica para cópulas. Este Corolario nos genera un método para construir Cópulas.

Las cuasi-inversas de \(F\) y \(G\) son dadas por \(F^{-1}(u)=2u-1\) y \(G^{-1}(v)=-ln(1-v)\) para \(u,v \in \mathbb{I}\), como el Rango de \(F\) y \(G\) es \(\mathbb{I}\) la Cópula \(C\) es:

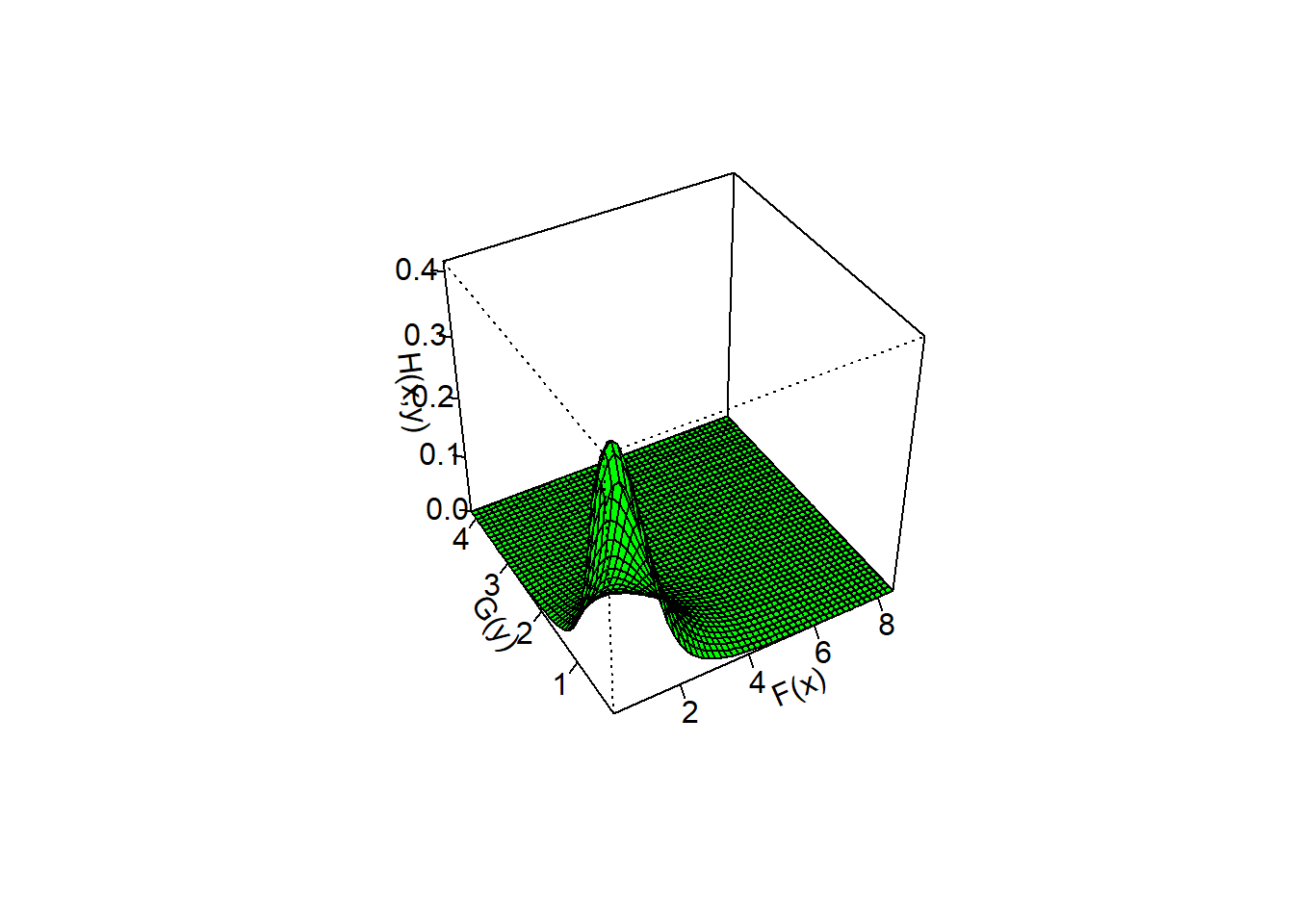

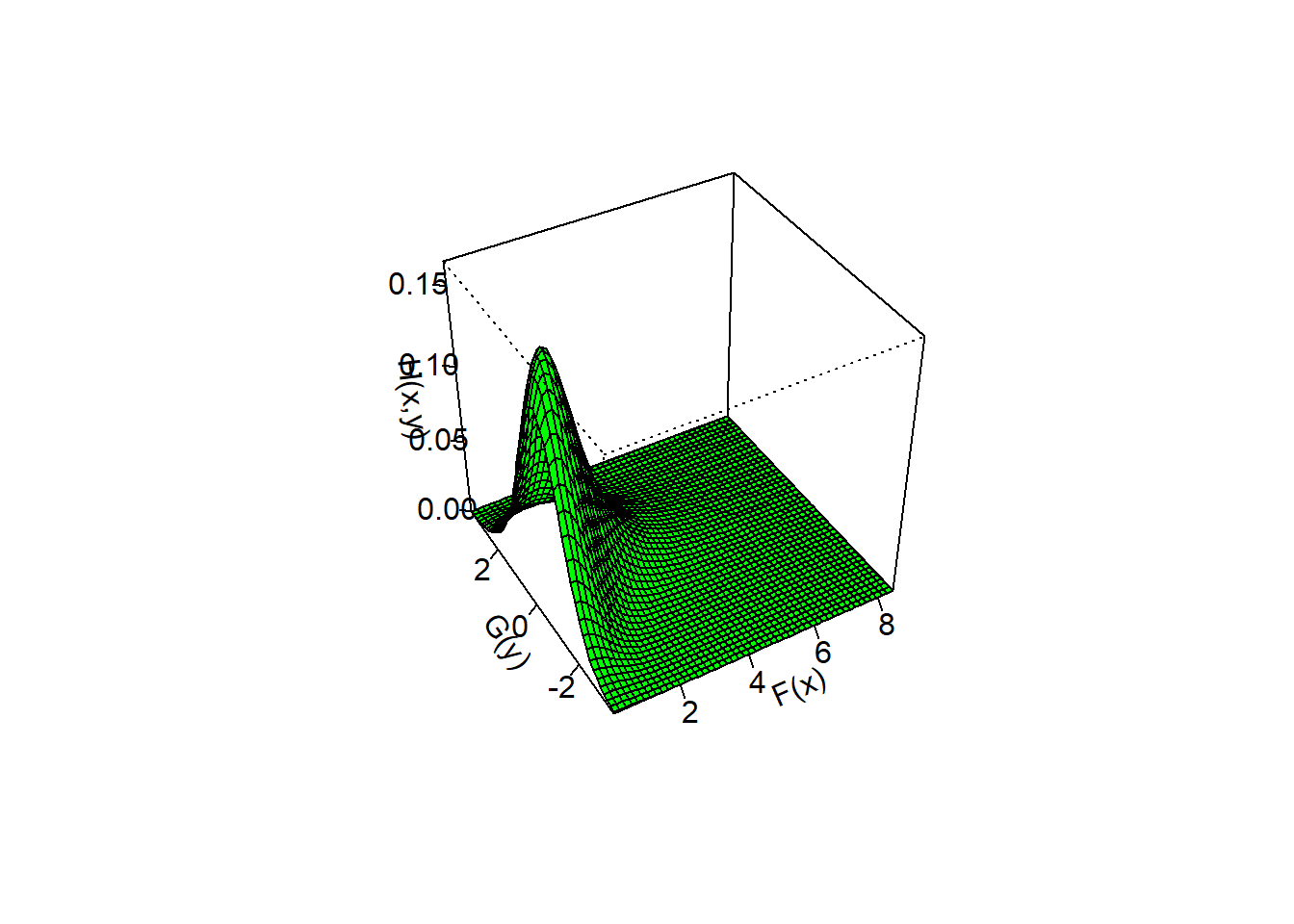

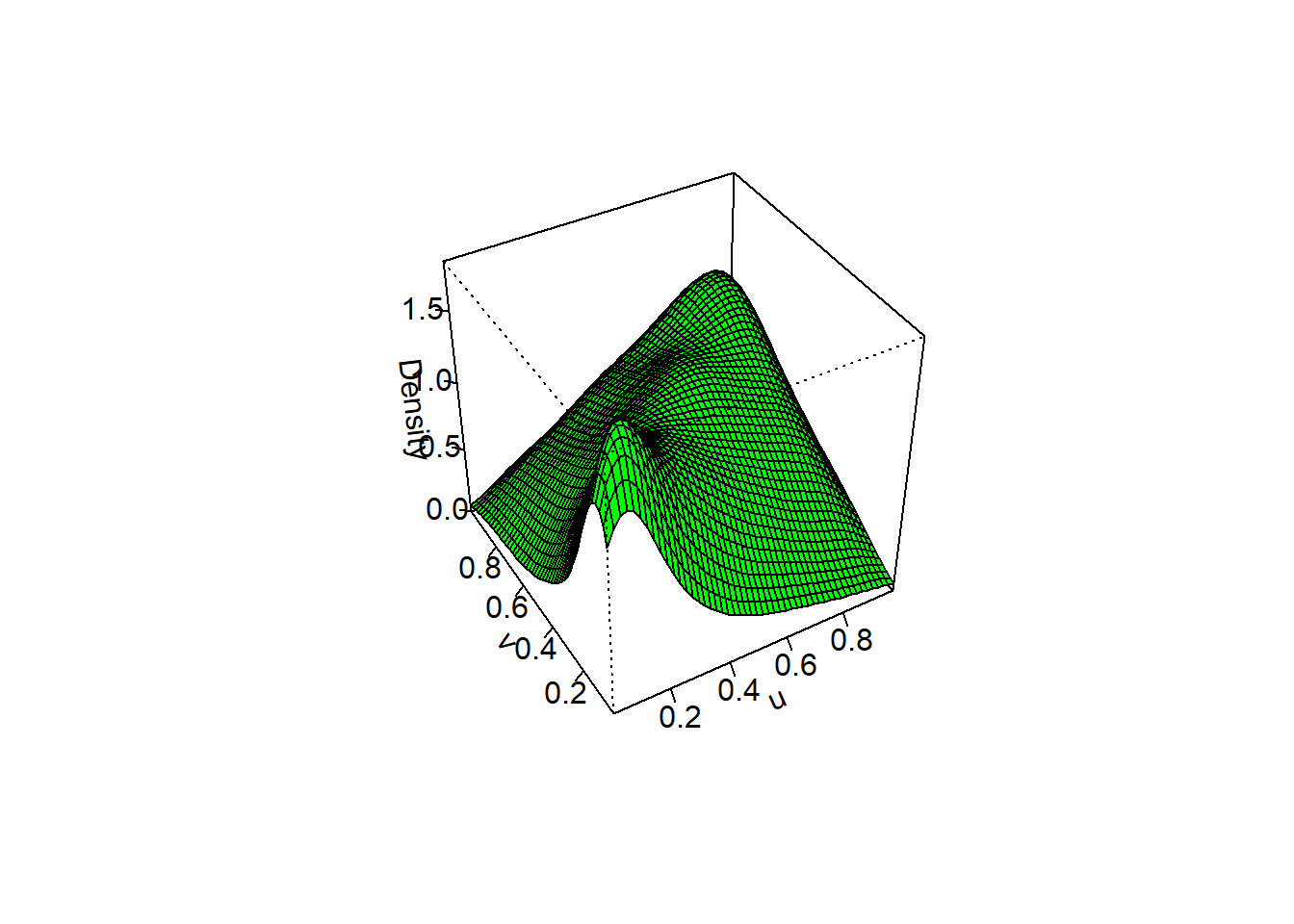

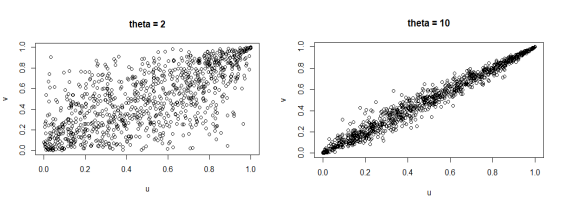

Ejemplo Distribución Exponencial Bivariada de Gumbel

Este ejemplo ilustra a una familia de Cópulas llamadas Arquimedianas, que son muy comunes porque son fáciles de generar, además que son asimétricas y son adecuadas para representar eventos extremos.

Sea:

\[

H(x,y)=\begin{cases}

1-e^{-x}-e^{-y}+e^{-(x+y+\theta xy)}, & x,y \geq 0 \\

0 & \text{ en otro caso}

\end{cases}

\] donde \(\theta\) es un parámetro entre \([0,1]\), llamado grado de dependencia, las marginales son distribuciones exponenciales. con cuasi-inversas en \(\mathbb{I}\) definidas como \(F^{-1}(u)=-ln(1-u)\) y \(G^{-1}(v)=-ln(1-v)\). Su Cópula correspondiente sería

Observemos como los datos en los extremos poseen una alta concentración, en especial la dependencia positiva (cola de la derecha).

Otras Cópulas de esta familia, es la Cópula de Clayton, que asigna mayor probabilidad a la cola izquierda, y la Cópula de Frank que es simétrica y con colas poco dependientes.

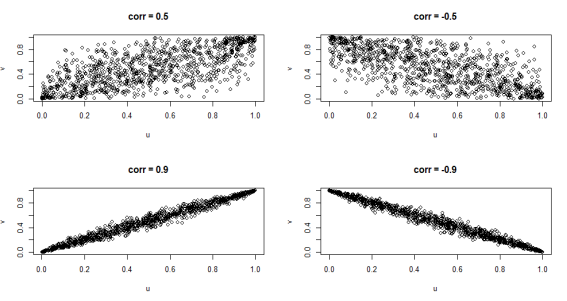

Ejemplo Normal Bivariada

Otra familia de Cópulas, son la llamadas Elípticas, que son las que generalizan a la distribución Normal multivariante, en este caso podemos encontrar la Cópula Gaussiana y la t-Cópula.

Un ejemplo de una Distribución Bivariada con Marginales normal estándar, que genera una Normal Bivariada con correlación \(\rho\) esta dada por:

donde \(\rho\) es el coeficiente de correlación entre las variables y no toma valores de (1,-1). y la función \(\phi^{-1}\) es la función inversa de la normal estandar.

Esta cópula también se llama Cópula Normal y es muy usada en el mundo financiero. Este tipo de Cópula representa bien la dependencia en el centro (cerca de la media), sin embargo no captura bien la dependencias entre los extremos (en los extremos en las colas es nula).

La cópula gaussiana es más flexible que la distribución Normal Bivariada, dado que la primera puede aceptar otras distribuciones marginales que no sean normales.

Ejemplos Cópula Normal, distinto \(\rho\)

Por otro lado, dada una cópula \(C\) esta nos define una función de distribución conjunta \(H_C(x,y)\) dada por

Donde las funciones marginales son distribuciones \(U[0,1]\), en ocasiones las cópulas son definidas como una función distribución conjunta en \(\mathbb{I}^2\) con funciones marginales \(U[0,1]\).

9.3 Cópulas y Variables Aleatorias

Hasta el momento hemos desarrollado la teoría de la cópulas de forma analítica, sin introducir el concepto de variable aleatoria. El siguiente teorema es una reformulación del Teorema de Sklar.

Teorema

Sea \(X\) y \(Y\) dos variables aleatorias con funciones de distribución \(F\) y \(G\) respectivamente y distribución Conjunta \(H\). Entonces existe una Cópula \(C\) tal que:

\[H(x,y)=C(F(x),G(y))\].

Si \(F\) y \(G\) son continuas, \(C\) es único. Si no entonces \(C\) se determina en forma única dentro del Rango de \(F\) y Rango de \(G\).

La Cópula de del teorema anterior se llama Cópula de\(X\) y \(Y\) se denota como \(C_{XY}\)

Teorema

Sea \(X\) y \(Y\) dos variables aleatorias continuas, Entonces \(X\) y \(Y\) son independientes si sólo si \(C_{XY}=\Pi\) ( Cópula producto).

Una de la utilidades del uso de la Cópulas en la estadística no paramétrica se origina en el estudio de transformaciones monótonas de las variables aleatorias, las cópulas son invariantes o cambia de manera facil de predecir.

Recordemos que si la función de distribución de una variable aleatoria es continua y \(\alpha(x)\) es estríctamente monótona con dominio el rango de \(X\) entonces la variable aleatoria \(\alpha(X)\) es continua.

Teorema

Sea \(X\) y \(Y\) variables aleatorias continuas con Cópula \(C_{XY}\). Si \(\alpha\) y \(\beta\) son estrictamente crecientes en el Rango de \(X\) y Rango de \(Y\) respectivamente. Entonces:

\[C_{\alpha(X),\beta(Y)}=C_{XY}\]

Es decir que \(C_{XY}\) es invariante bajo transformaciones crecientes de \(X\) y \(Y\).

como \(X\) y \(Y\) son continuas, el Rango de \(F_2\) y \(G_2\) es \(\mathbb{I}\).

Para el caso en que \(\alpha\) y \(\beta\) sean estrictamente decrecientes, es una transformación de \(C_{XY}\).

Teorema

Sea \(X\) y \(Y\) variables aleatorias continuas con Cópula \(C_{XY}\). si \(\alpha\) y \(\beta\) son estrictamente monótonas en el Rango de \(X\) y Rango de \(Y\) respectivamente. Entonces:

Si \(\alpha\) es estrictamente creciente y \(\beta\) estrictamente decreciente entonces:

\[C_{\alpha(X),\beta(Y)}(u,v)=u-C_{XY}(u,1-v)\]

Si \(\alpha\) es estrictamente decreciente y \(\beta\) estrictamente creciente entonces:

9.4 Límites de Fréchet-Hoeffding para Distribuciones Conjuntas

Una consecuencia directa del Teorema de Sklar es que si \(X\) y \(Y\) son variables aleatorias con distribución conjunta \(H\) y marginales \(F\) y \(G\) respectivamente, para todo \(x,y \in \overline{\mathbb{R}}\):

\[max(F(x)+G(Y)-1,0)\leq H(x,y) \leq min(F(x),G(x))\] Por ser los límites una cópula, entonces podemos preguntarnos sobre las propiedades de \(X\) y \(Y\) cuando su función de distribución conjunta es uno de los límites (cotas) de Fréchet-Hoeffding.

Cuando \(H(x,y)=M\), se dice que \(X\) y \(Y\) que posee comonotocidad, esta propiedad indica que el grado de dependencia entre las variables es positiva perfecta, o que casi seguramente \(Y\) es función creciente de \(X\).

Cuando \(H(x,y)=W\), se dice que \(X\) y \(Y\) que posee contramonotocidad, esta propiedad indica que el grado de dependencia entre las variables es negativa perfecta, o que casi seguramente \(Y\) es función decreciente de \(X\).

Definición

Sea \(S \subset \overline{\mathbb{R}}\) se dice que es no decreciente si cualquier \((x,y)\) y \((u,v)\) de \(S\), \(x<u \Rightarrow y \leq v\) ( en caso de desigualdad estricta se llama creciente), similarmente si \(x<u \Rightarrow y \geq v\) se le llama no creciente (decreciente si la desigualdad es estricta).

La propiedad de comonotocidad tiene sus aplicaciones en la gestión de riesgos y en la ciencias actuariales.

9.5 Cópulas de Sobrevivencia

En muchas aplicaciones, en especial en temas de tiempo de vida de personas, u objetos en alguna población, nos interesa conocer la probabilidad que \(x\) sobreviva cierto tiempo. esto lo podemos expresar como:

\[P(X >x)=1-P(X \leq x)=1-F(x)=\overline{F}(x)\] La función \(\overline{F}(x)\) se le denomina función de sobrevivencia.

Para un par de variables aleatorias \((X,Y)\) con función de distribución conjunta \(H\), la función de sobrevivencia conjunta es:

\[\overline{H}(x,y)=P(X>x,Y>y)\]

Las marginales de \(\overline{H}\) son las funciones:

La función \(\hat C\) es una Cópula (ejercicio) y se le denomina Cópula de sobrevivencia de \(X\) y \(Y\).

La cópula \(\hat C\) se ajusta a la función de distribución de Sobrevivencia conjunta y su funciones marginales de sobrevivencia, en forma análoga a las funciones de distribución y marginales.

Hay que tener cuidado de no confundir la Cópula de sobrevivencia \(\hat C\), con la función de sobrevivencia conjunta \(\bar C\) para dos variables aleatorias uniformes \(U[0,1]\) cuya distribución conjunta es la Cópula \(C\).

usando la definición de la Cópula de Sobrevivencia, se obtiene que:

\[\hat C_\theta(u,v)=uve^{-\theta ln(u) ln(v)}\]

Ejemplo

Consideremos la distribución Bivariada Pareto (Hutchinson and lai 1990). Sea \(X\) y \(Y\) variables aleatorias con función de sobrevivencia conjunta dada por:

\[

\overline{H}(x,y)=\begin{cases}

(1+x+y)^{-\theta}, & x \geq 0,y\geq 0 \\

(1+x)^{-\theta}, & x \geq 0,y < 0 \\

(1+y)^{-\theta}, & x < 0,y \geq 0 \\

1 & x < 0,y < 0

\end{cases}

\]

con \(\theta >0\), las funciones marginales de sobrevivencia \(\overline{F},\overline{G}\) son:

\[

\overline{F}(x)=\begin{cases}

(1+x)^{-\theta}, & x \geq 0 \\

1 & x < 0

\end{cases}

\]

\[

\overline{G}(y)=\begin{cases}

(1+y)^{-\theta}, & y \geq 0 \\

1 & y < 0

\end{cases}

\]\(X\) y \(Y\) tienen identicas distribuciones de Pareto, si invertimos las funciones de sobrevivencia y empleado la siguiente igualdad (prueba ejercicio)

\(P(X> x \vee Y > y)=C^{*}(\overline{F}(x),\overline{G}(y))\)

Co-Cópula

9.6 Simetría

Para el caso de una variable, tenemos el concepto que una distribución es simétrica con respecto al punto \(a\) si \(P(X-a\leq x)=P(a-X\leq x)\), Entonces \(X\) una variable aleatoria continua y con distribución \(F\) es simétrica si:

\[F(a+x)=\overline{F}(a-x)\]

Cuando queremos extender el concepto a varias variables, surgen tres conceptos diferentes de simetría.

\((X,Y)\) es marginalmente simétrica alrededor de \((a,b)\) si \(X\) y \(Y\) son simétricas alrededor de \(a\) y \(b\) respectivamente.

\((X,Y)\) es radialmente simétrica alrededor de \((a,b)\) si la distribución conjuta \(H\) cumple que:

\[H(x+a,y+b)=\overline{H}(a-X,b-Y)\]

El término radial que se usa para esta simetría surge por que gráficamente los puntos se ubican en lados opuesto (oposición) con respecto \((a,b)\).

3. La última simetría es la llamada conjuntamente simétrica alrededor \((a,b)\) donde, los puntos \((X-a,Y-b),(X-a,b-Y),(a-X,Y-b),(a-X,b-Y)\) poseen la misma distribución conjunta.

Nota

Las Cópulas elipticas, como las gaussiana o la t-student son simétricas radiales.

Que \((X,Y)\) sea conjuntamente simétrica implica que es radialmente simétrica, y radialmente simétrica implica que son marginalmente simétrica, por lo que la condición de conjuntamente simétrica es la más fuerte de las tres simetrías.

si \((X,Y)\) es radialmente simétrica alrededor a \((a,b)\), entonces:

Geometricamente si \((X,Y)\) es radialmente simétrica implica que el C-volumen de \(B_1=[0,u]\text{x}[0,v]\) y de \(B_2=[1-u,1]\text{x}[1-v,1]\) son iguales.

La intercambiabilidad de \(X\) con \(Y\) ocurre cuando los pares \((X,Y)\) y \((Y,X)\) son identicamente distribuidos, es decir:

Sea \(X\) y \(Y\) variables aleatorias continuas con función de distribución \(H\) y marginales \(F\) y \(G\) respectivamente y Cópula \(C\).

Entonces \(X\) y \(Y\) son intercambiables si sólo si \(F=G\) y \(C(u,v)=C(v,u) \quad \forall (u,v)\in\overline{\mathbb{I}}^2\)

Si \(C(u,v)=C(v,u) \quad \forall (u,v)\in\overline{\mathbb{I}}^2\) se dice que \(C\) es simétrica.

9.7 Orden en las Cópulas

En general no podemos hablar de un orden para todas las Cópulas, por ejemplo la Cópula \(\Pi\) y el promedio de las cotas de Fréchet-Hoeffding \(C(u,v)=(W+M)/2\), sin embargo si se puede relacionar ciertas Cópulas con otras.

Definición

Si \(C_1\) y \(C_2\) son cópulas, se dice que \(C_1\) es más pequeño que \(C_2\) ( o que \(C_2\) es más grande que \(C_1\)) y se denota por \(C_1 \prec C_2\)\((C_2 \succ C_1)\) si \(C_1(u,v)\leq C_2(u,v)\) para todo \(u,v \in \mathbb{I}\)

Bajo este sentido la cota inferior de Fréchet-Hoeffding (\(W\)), es más pequeño que cualquier Cópula y la cota superior (\(M\)) es más grande que cualquier Cópula. Esta propiedad se le llama que el conjunto de la cópulas es parcialmente ordenado o que tiene un orden de concordancia.

Existen familias de Cópulas que son totalmente ordenadas, esta son familias paramétricas totalmente ordenadas \(\{C_\theta\}\) se dice que son:

Positivamente ordenadas si \(C_\alpha \prec C_\beta\) cuando \(\alpha \leq \beta\).

Negativamente ordenadas si \(C_\alpha \succ C_\beta\) cuando \(\alpha \leq \beta\).

Ejemplo

La Familia de Cópulas Cuadras-Augé (ejercicio 2.5) es ordenado positivamente para \(0\leq \alpha \leq \beta \leq 1\) y \(u,v \in (0,1)\),

Una de las principales aplicaciones de la Cópulas, es la simulación de muestras de diversos eventos, en forma conjunta, basado en la ecuación:

\[C(x,y)=H(F^{-1}(x),G^{-1}(y))\]

El algoritmo para generar una muestra de la Variable aleatoria \((X,Y)\) es el siguiente:

Generar \(U, W \sim U[0,1]\)

Obtener \(V=C^{-1}_U(W)\)

Devolver \((F_1^{-1}(U),F_1^{-1}(V))\)

donde \(C^{-1}_U(t)\) es la cuasi-inversa de \(C_u(t)\),

\[C_u(t)=P(T\leq t|U=u)=\lim_{\Delta u \to 0}\frac{C(u+\Delta u,v)-C(u,v)}{\Delta u}=\frac{\partial C(u,v)}{\partial u}\]

Similarmente se puede generar una muestra para funciones de sobrevivencia usando el el punto 2. \(V=\hat C^{-1}_U(W)\) y sus respectivas funciones de distribución.

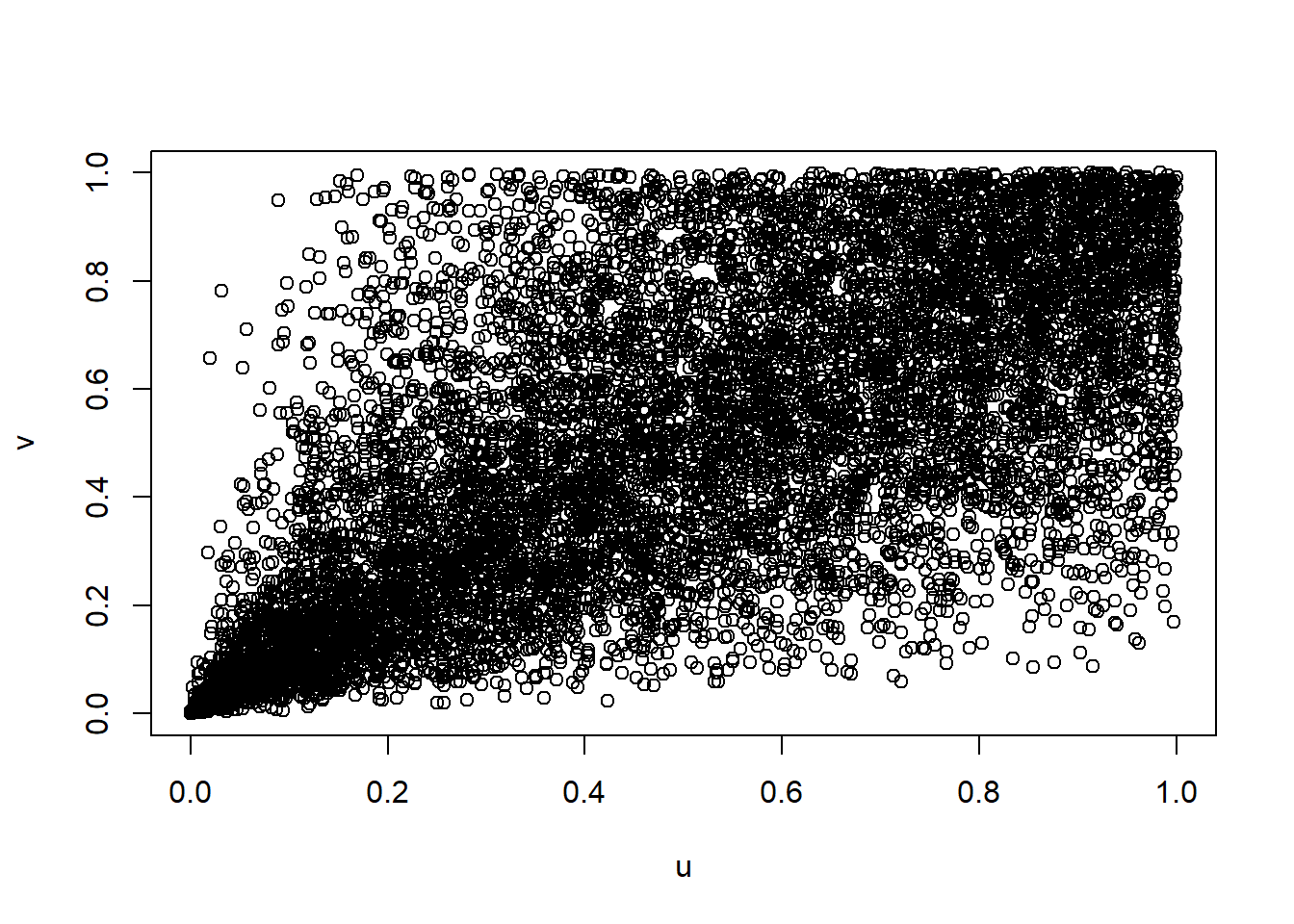

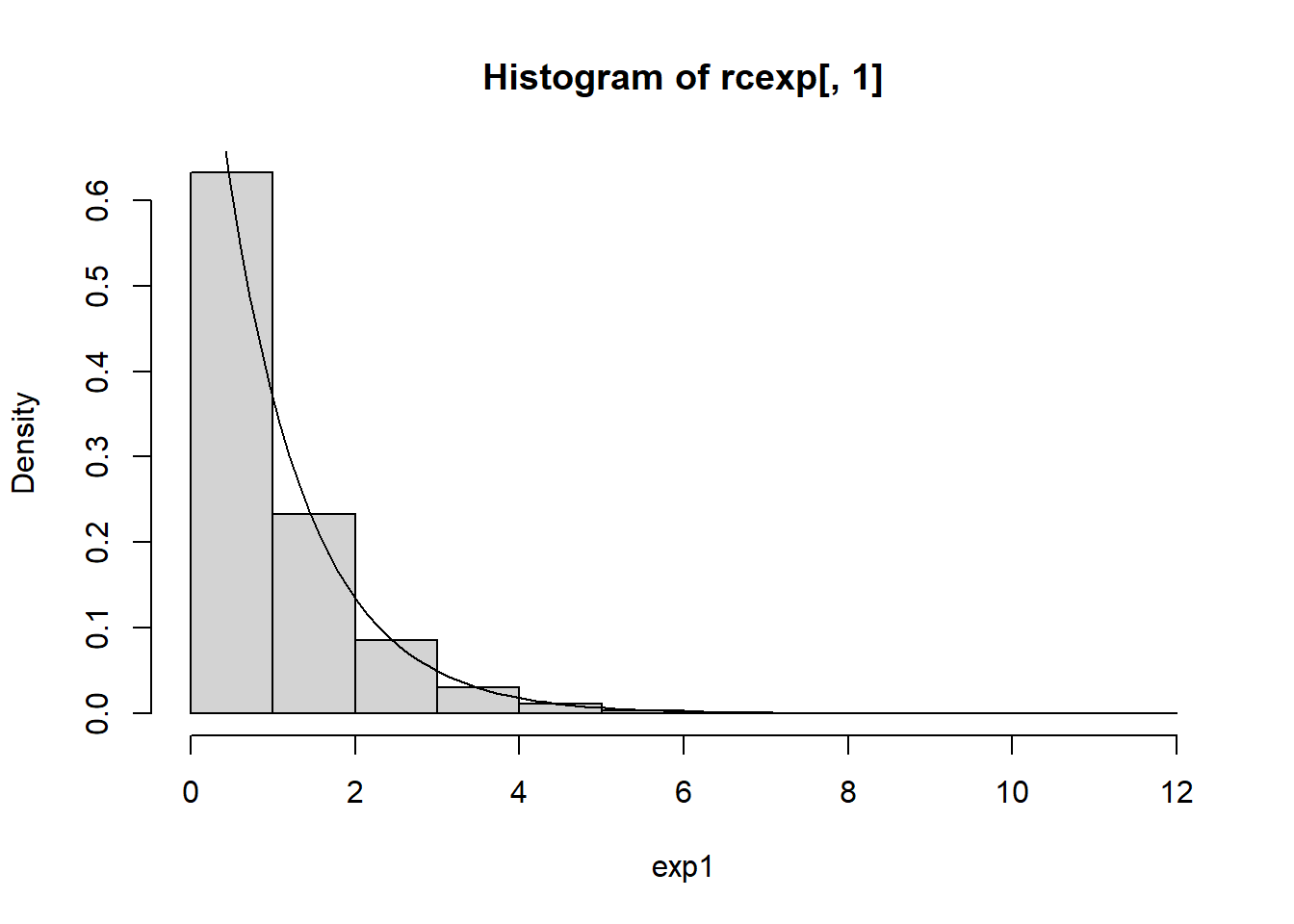

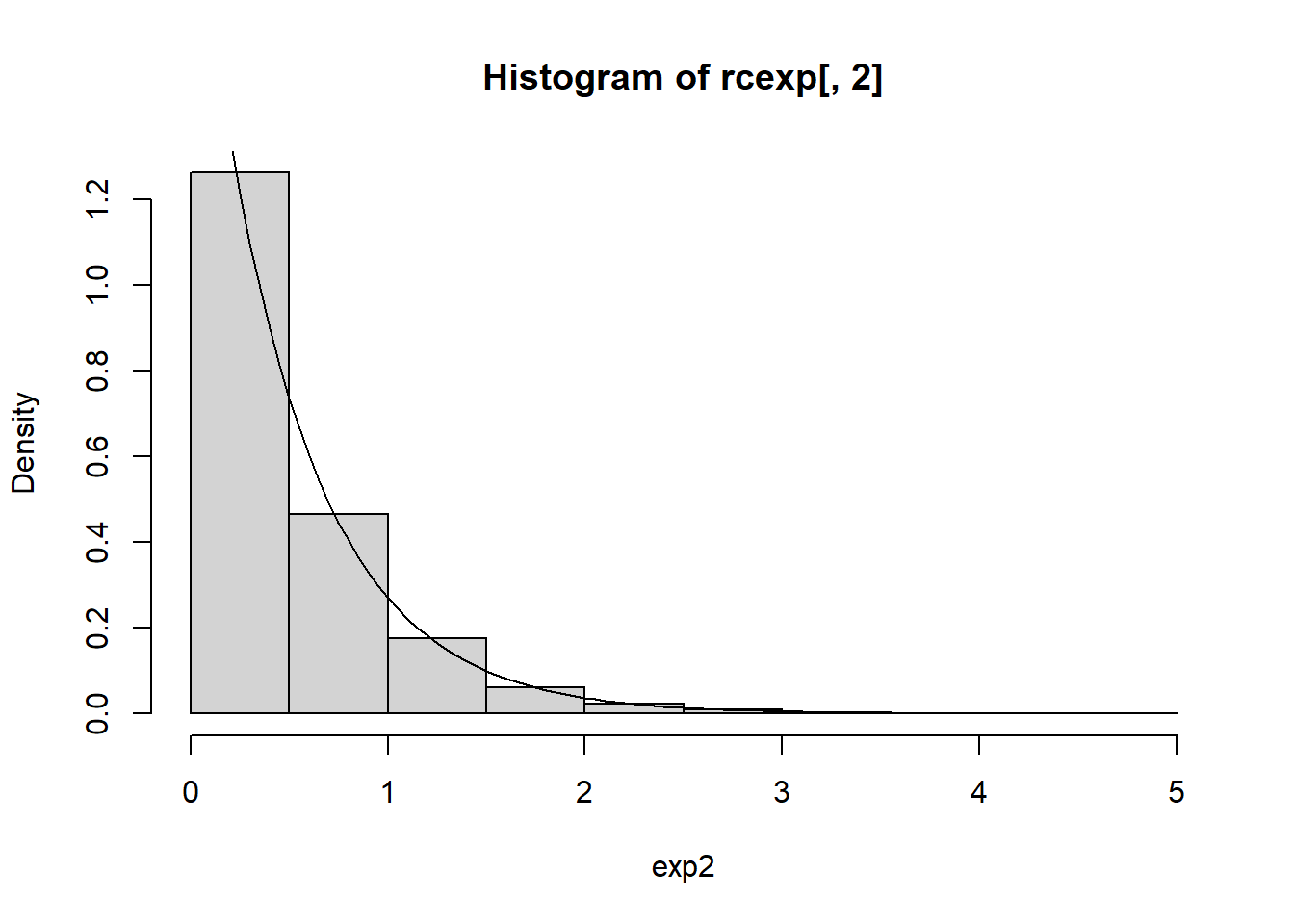

Ejemplo 1

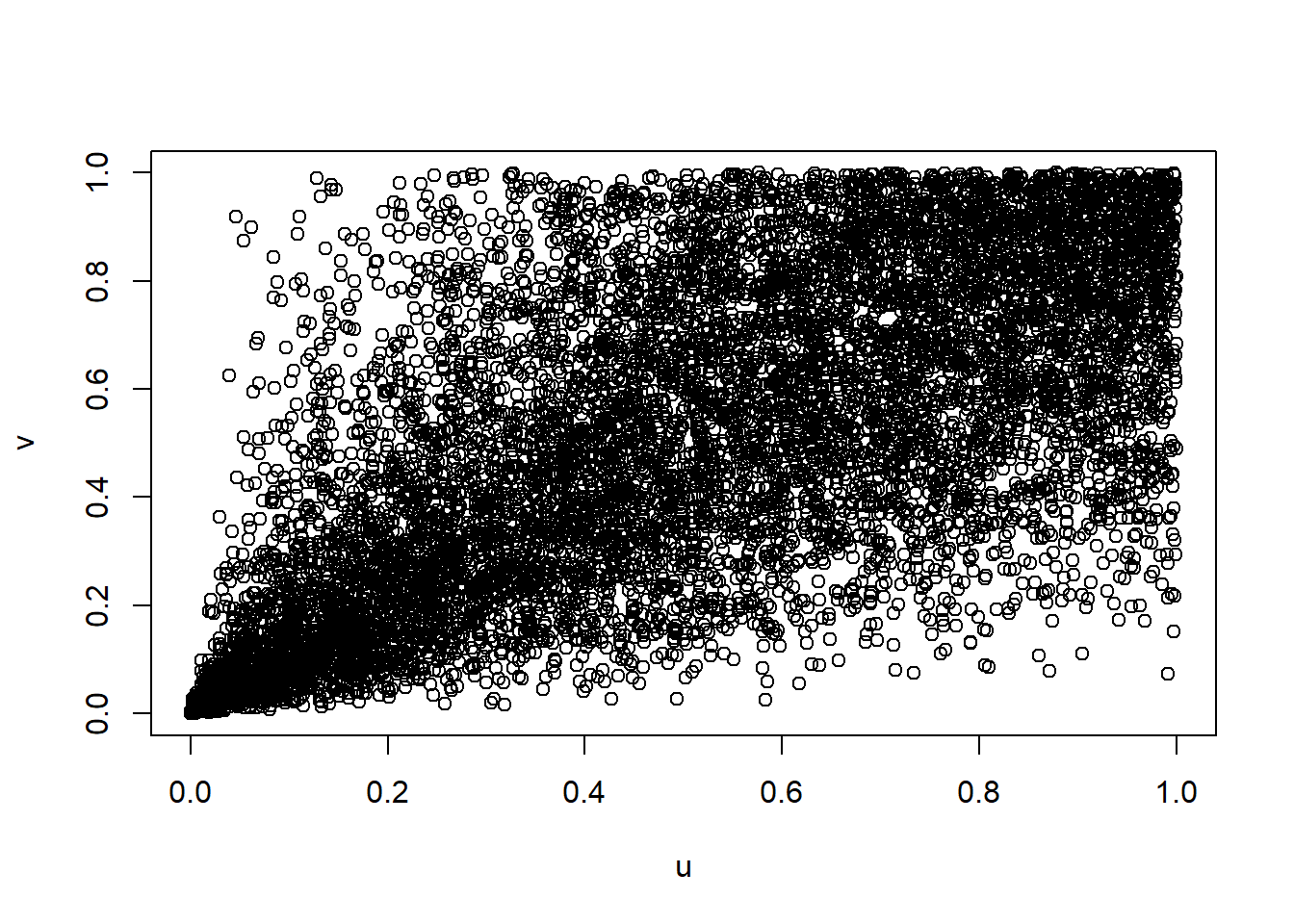

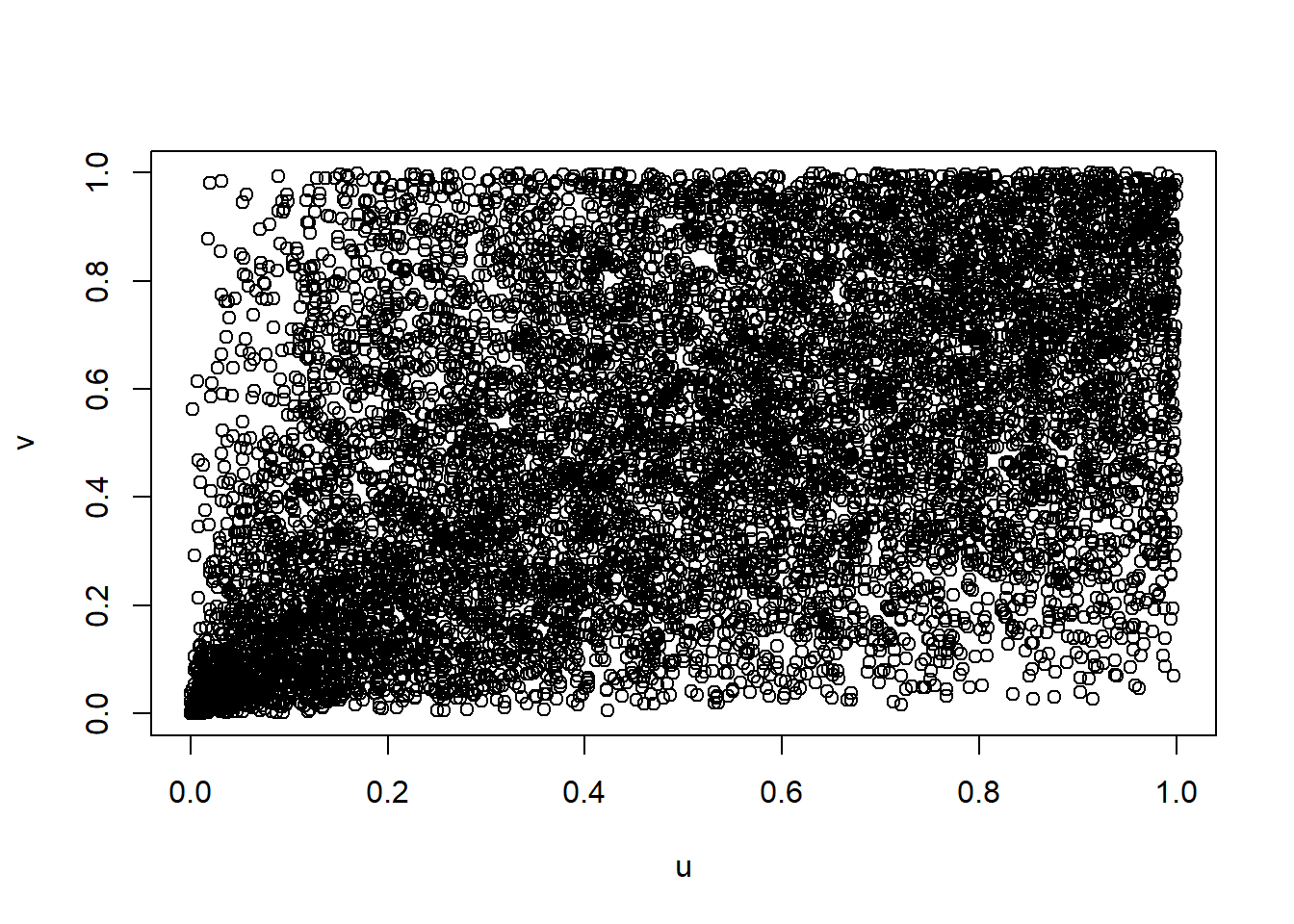

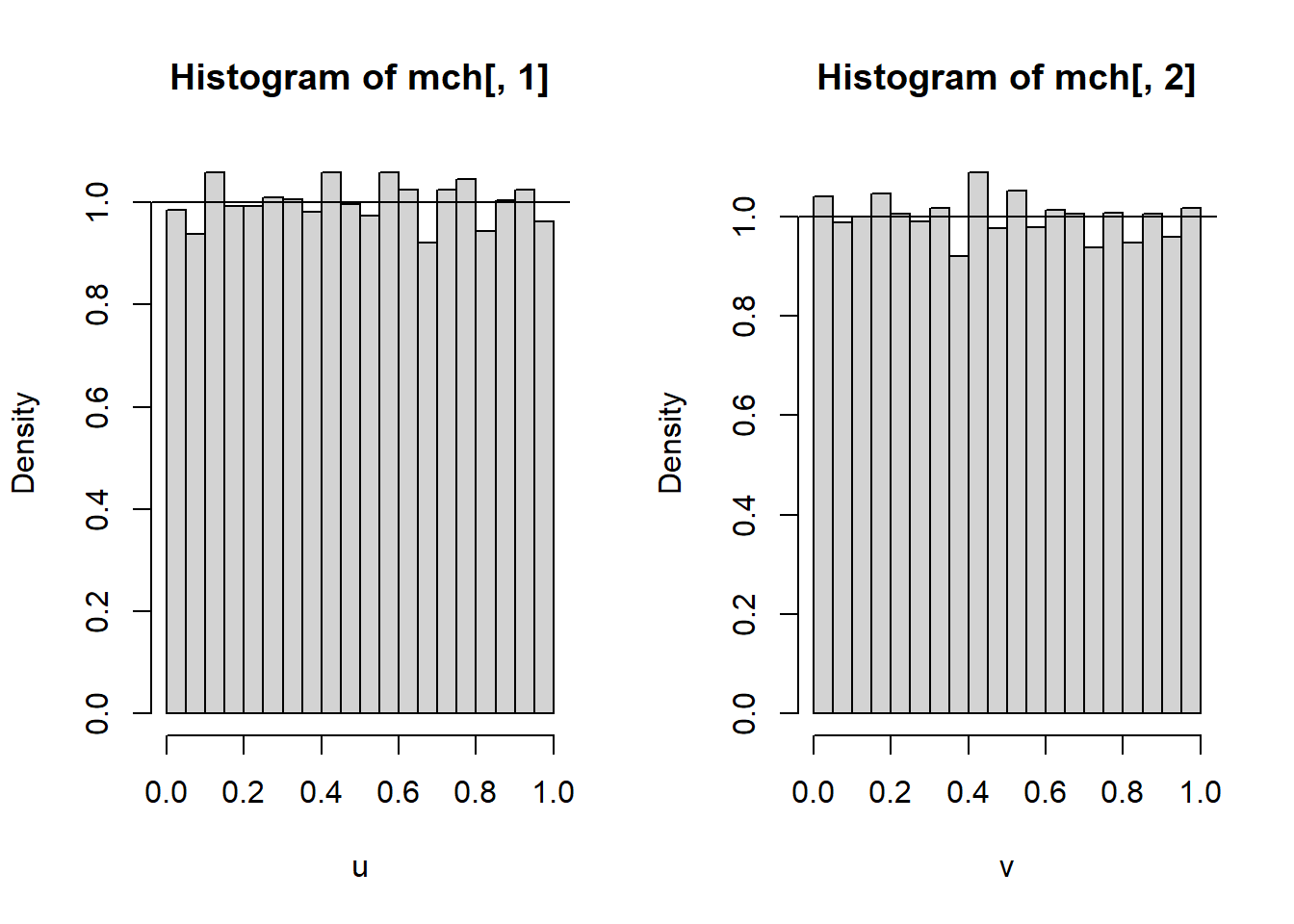

Usaremos la Cópula de Clayton, la cual se define como:

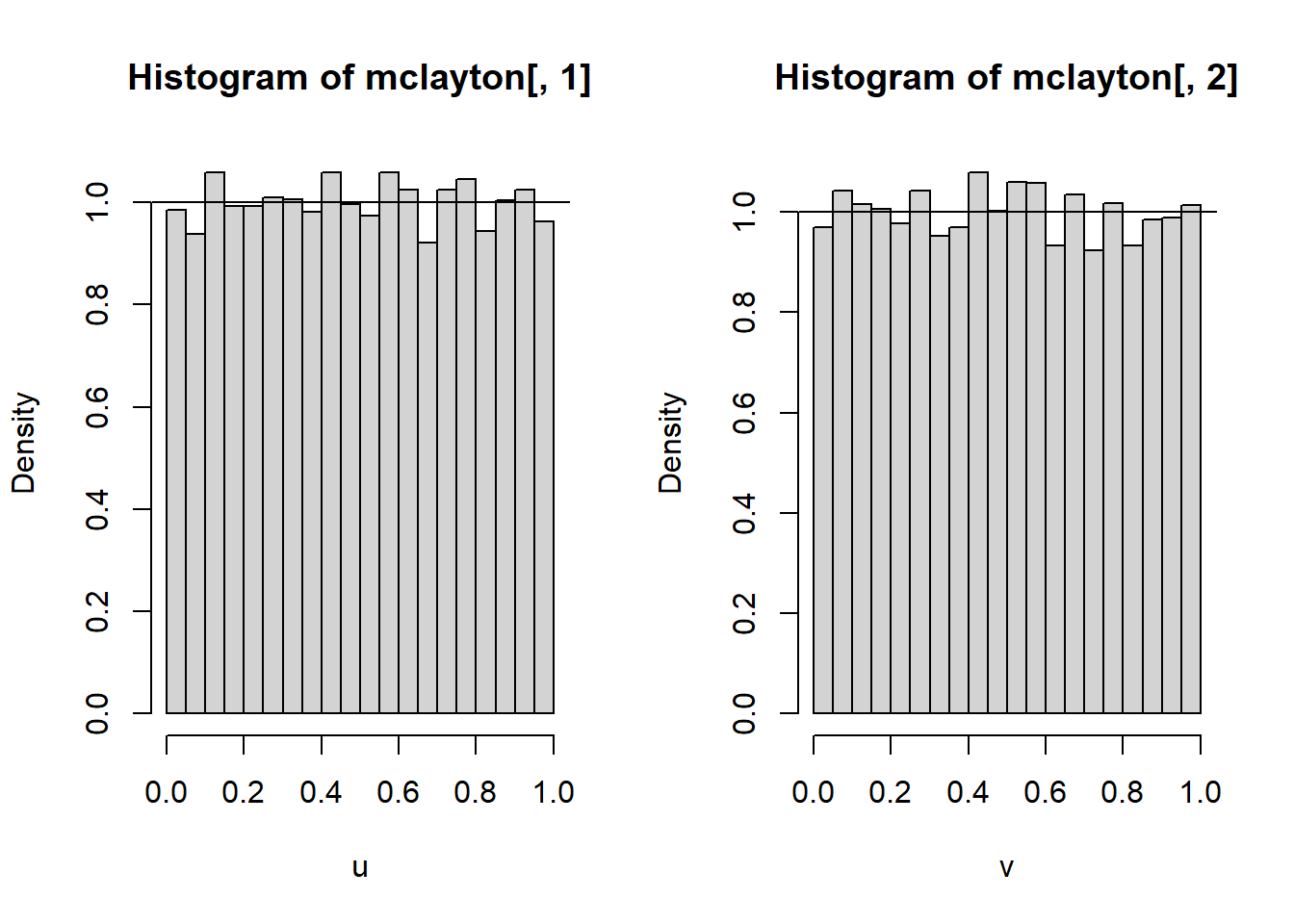

En los gráficos, podemos observar como esta Cópula genera una fuerte dependencia entre las variable en la parte izquierda, pero si analizamos las marginales de la Cópula, cada una se mantiene como Uniformes

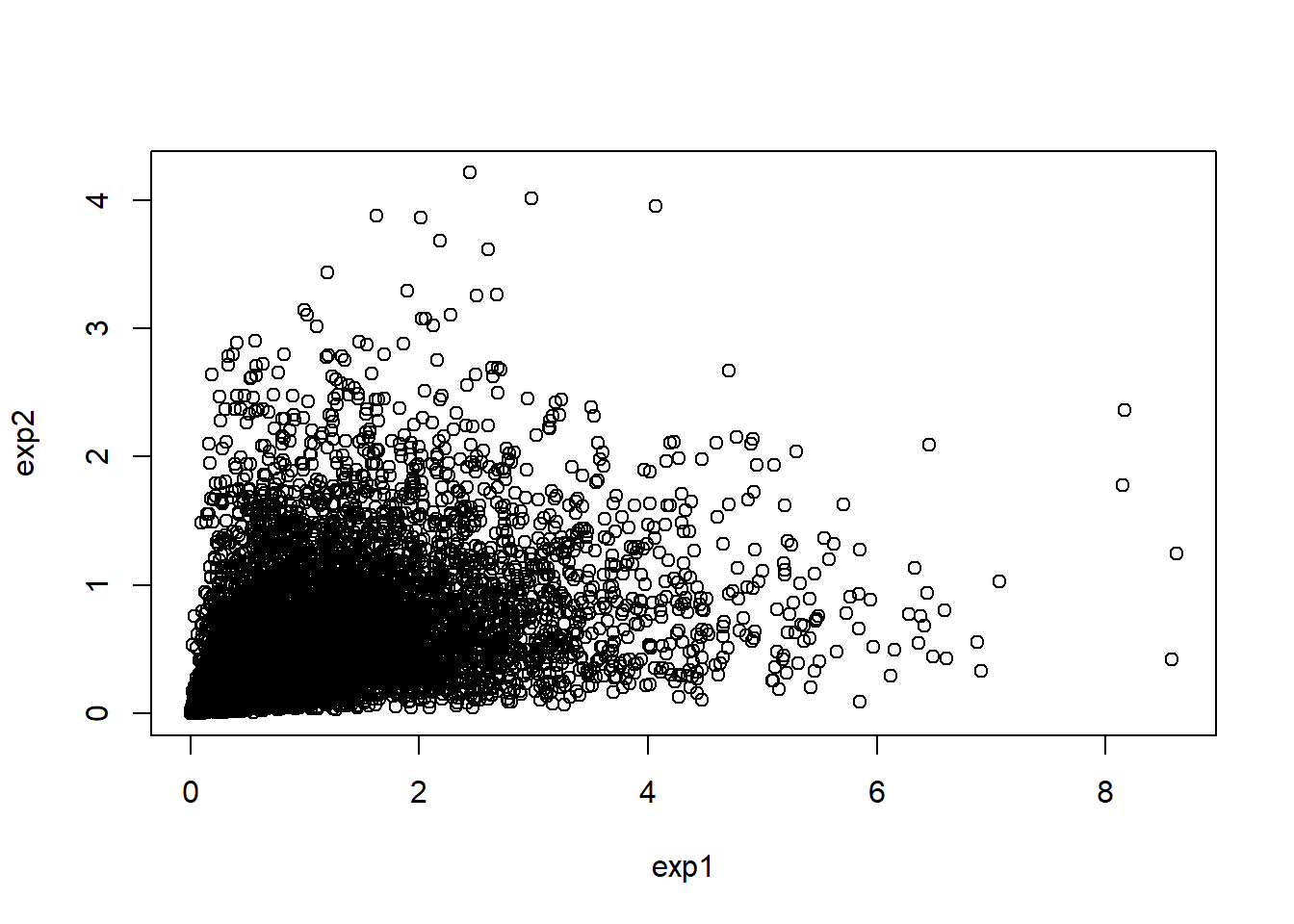

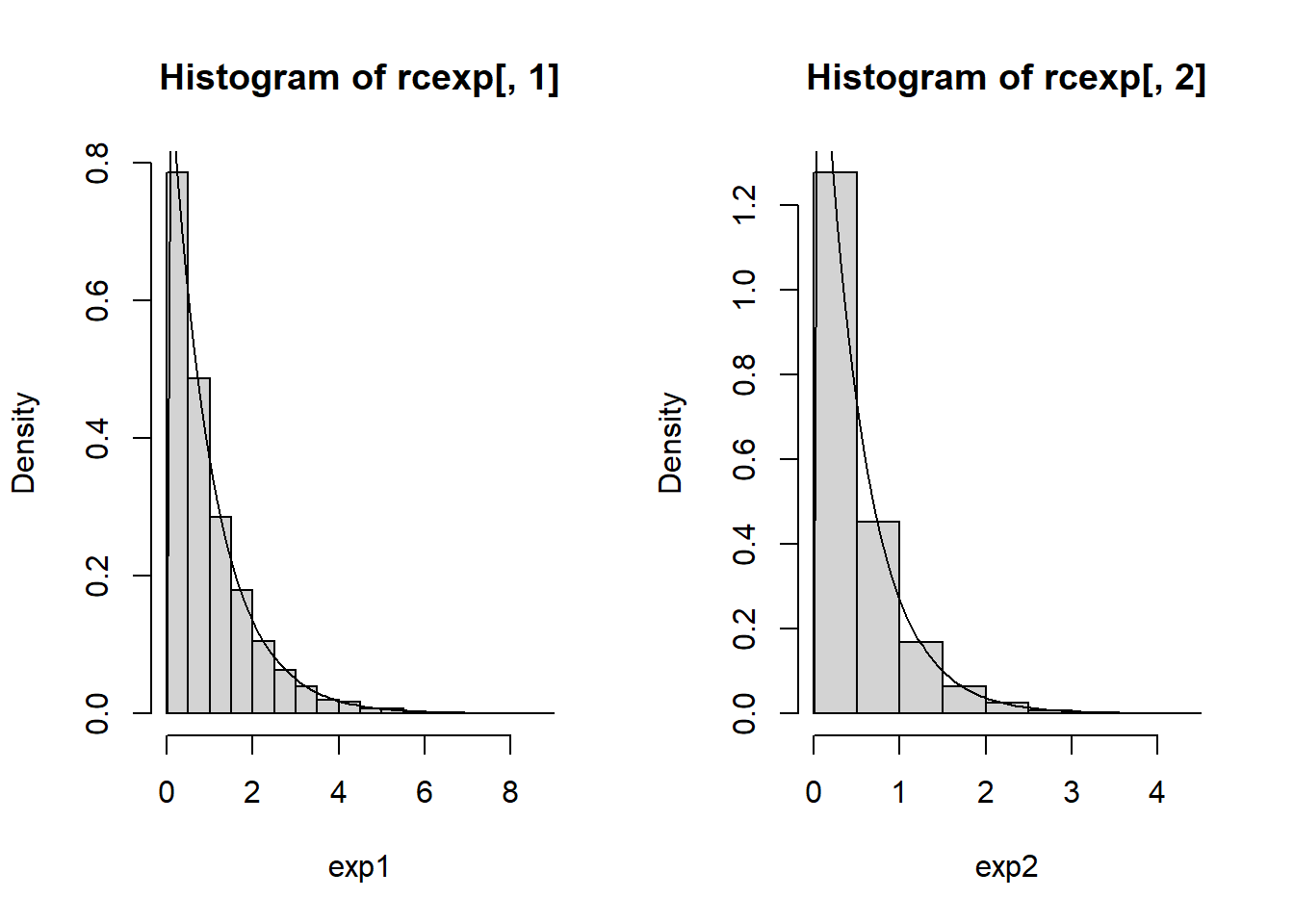

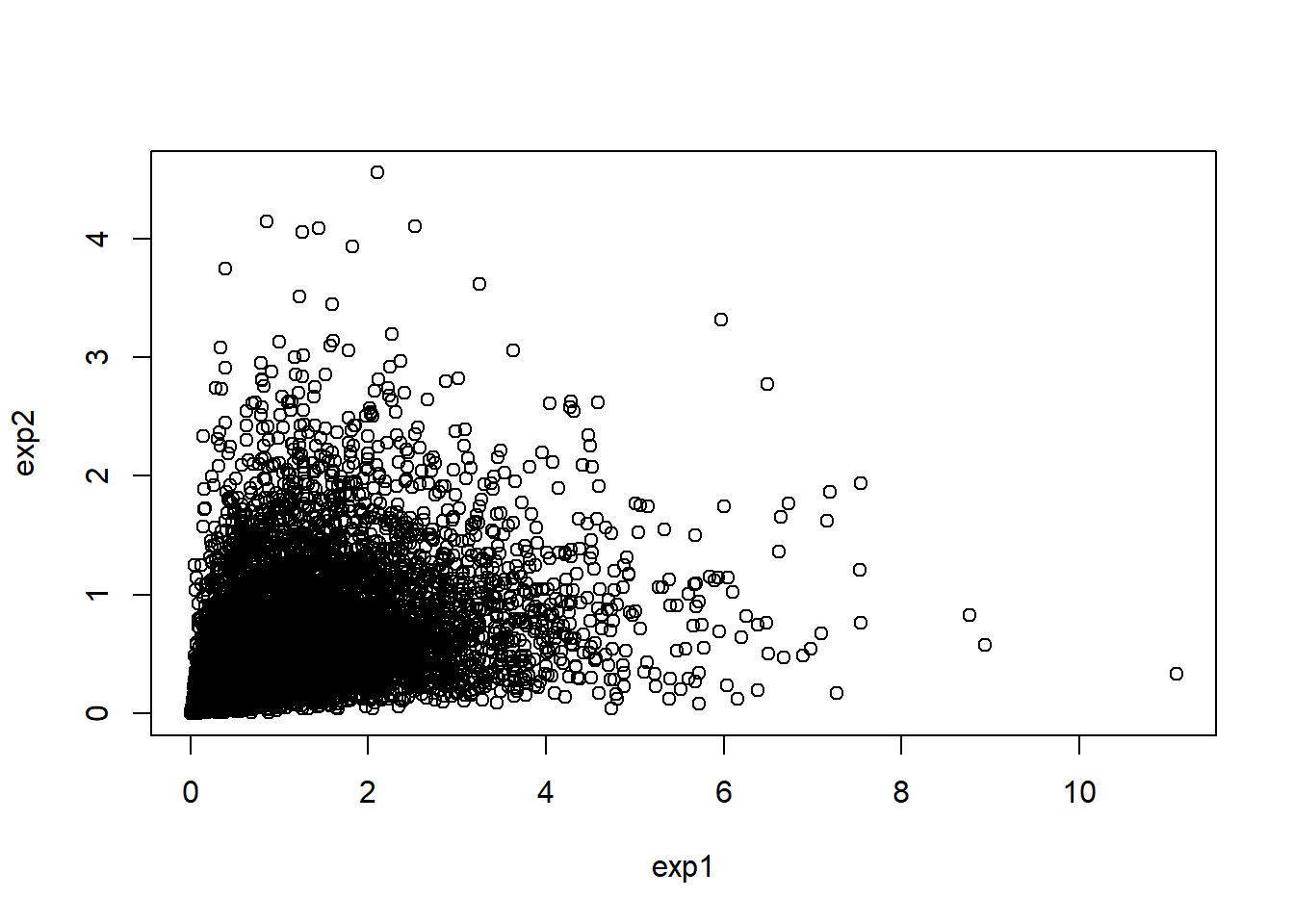

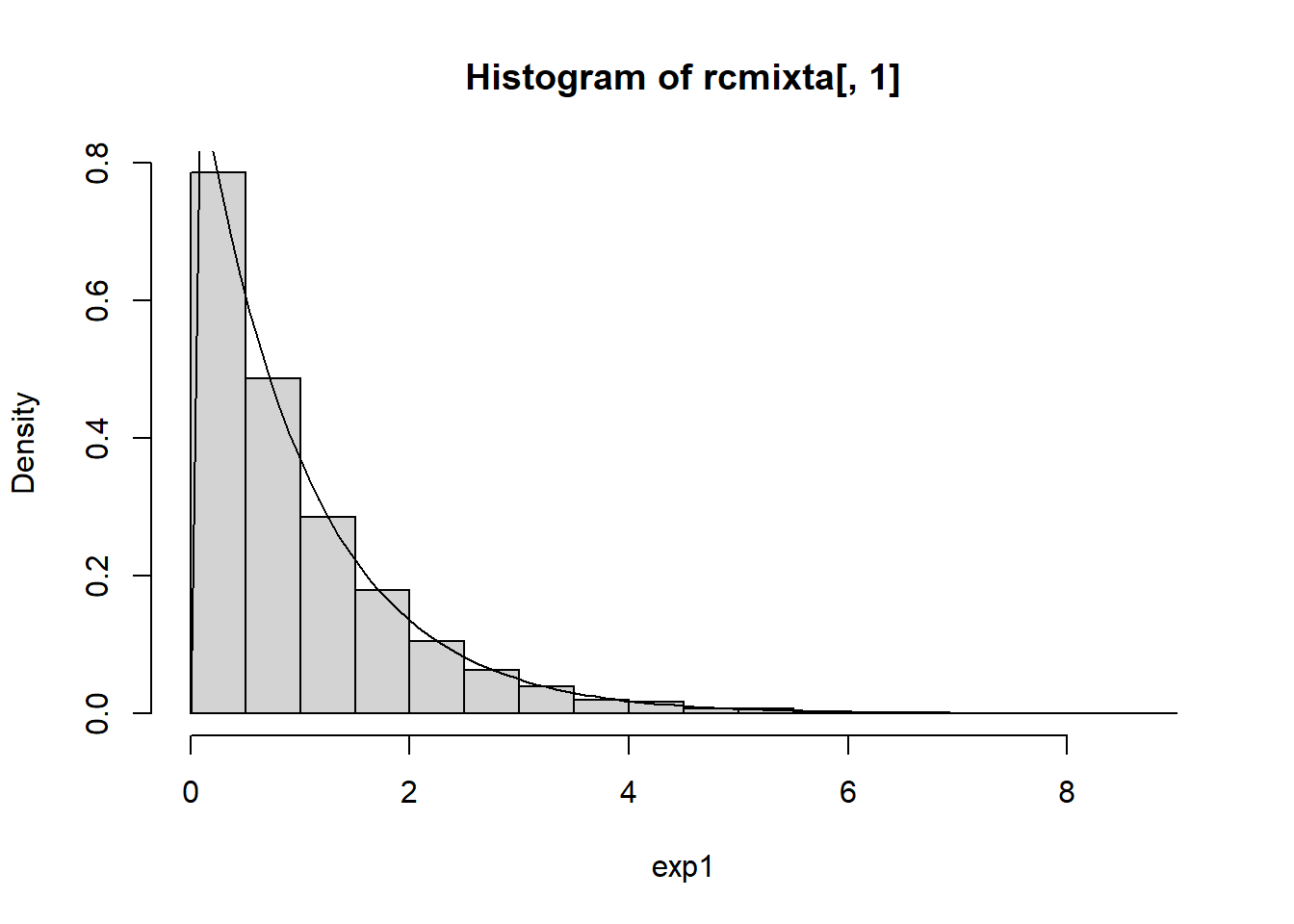

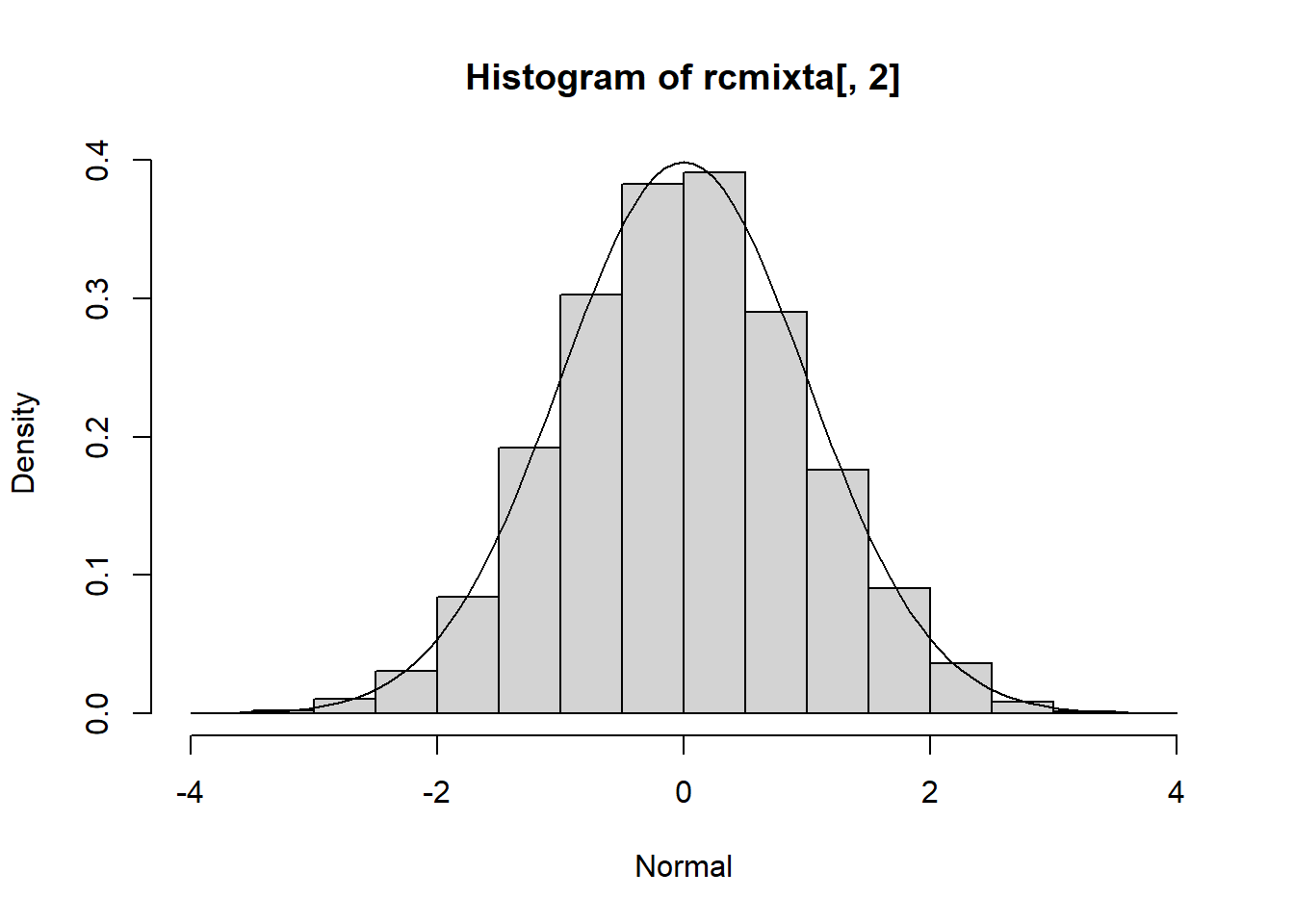

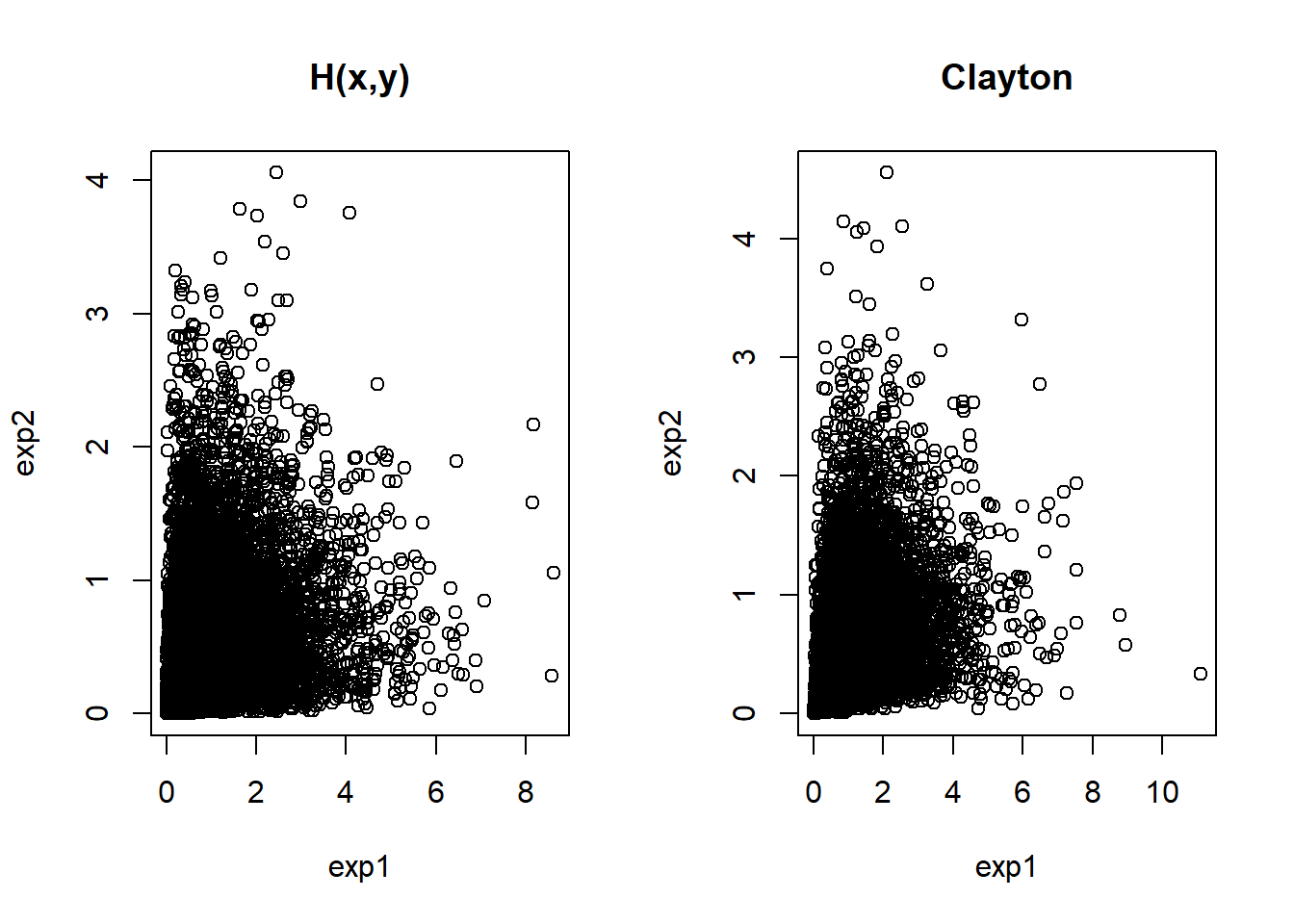

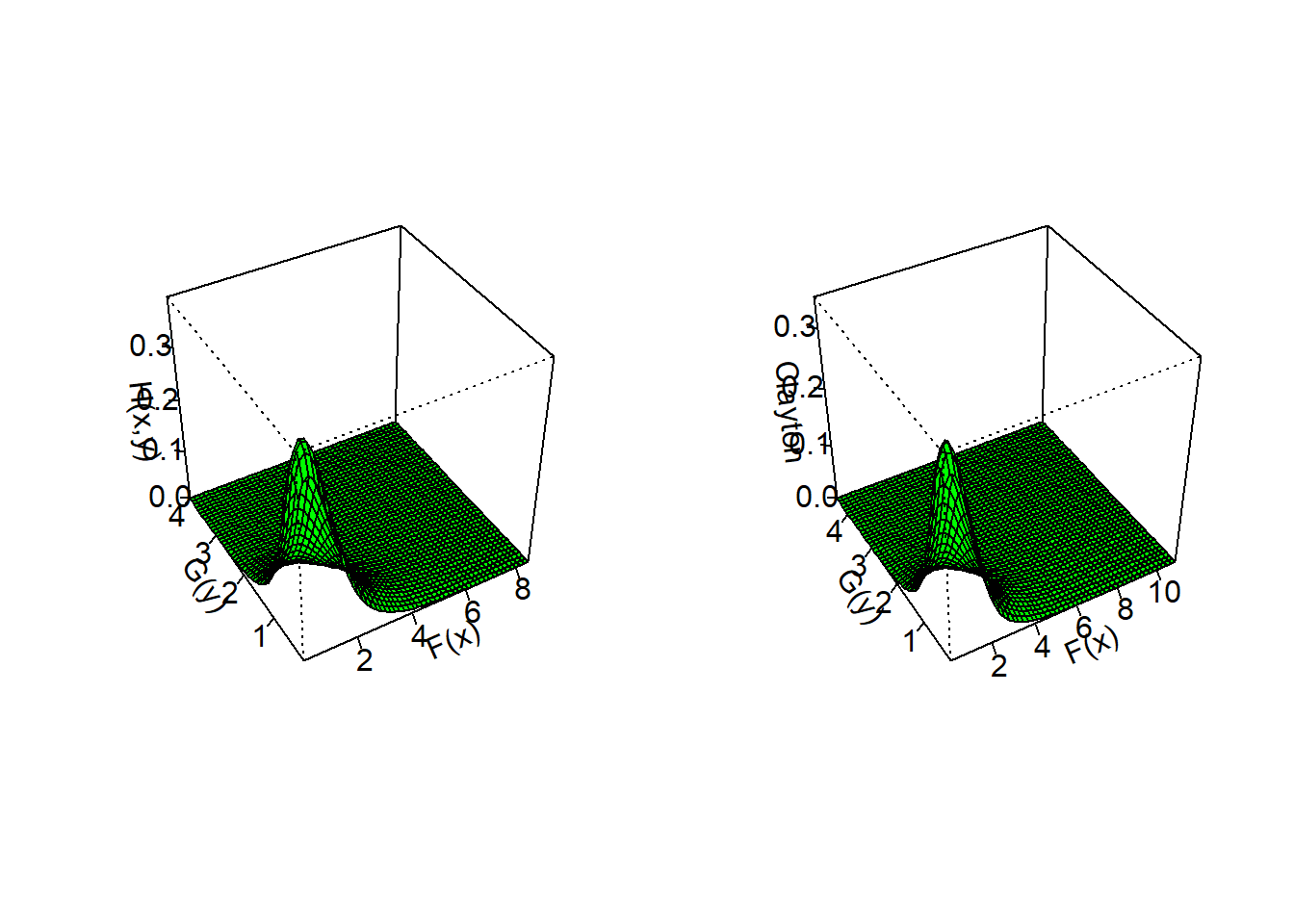

Supongamos que dada la muestra obtenida, las distribuciones marginales son distribución exponenciales con \(\lambda_1=1\) y \(\lambda_2=2\) respectivamente. Este sería el ultimo paso de algoritmo.

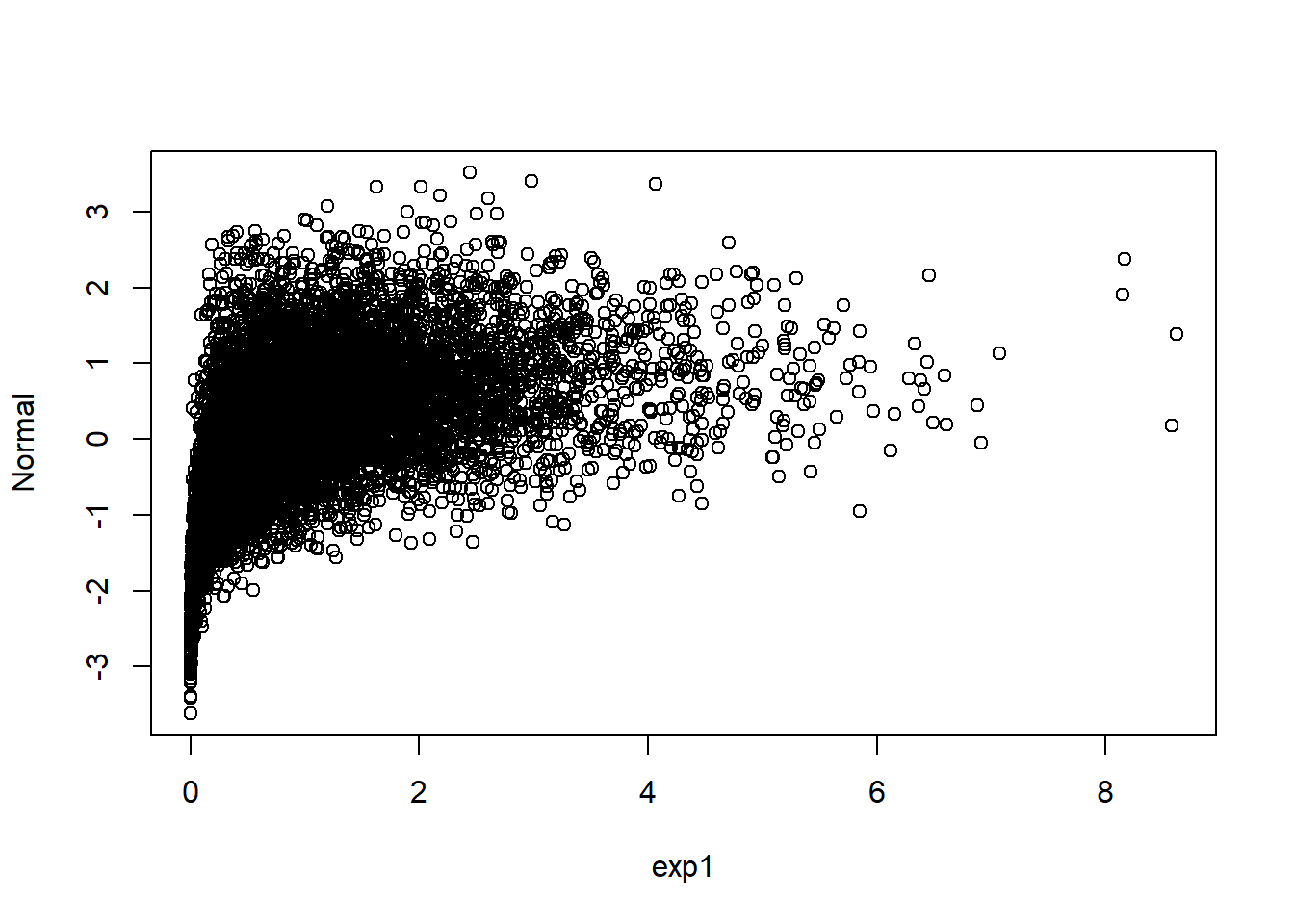

En los gráfico, podemos ver una fuerte dependencia en los extremos, pero también cerca del medio de la recta identidad, sin embargo cada marginal es una función uniforme.

Supongamos que dada la muestra obtenida, las distribuciones marginales son distribución exponenciales con \(\lambda_1=1\) y \(\lambda_2=2\) respectivamente y la compararemos con la muestra generada por la Cópula de Clayton.

Podemos observar que la muestra generada por la Cópula asociada a \(H(x,y)\) es más “abierta” que la generada por la Cópula de Clayton.

9.9 Cópulas Multivariadas

En las secciones anteriores, construimos la 2-Cópula, o simplemente cópula para dos variables, muchos teoremas, definiciones son análogos para el caso de multiples variables, enunciaremos los principales hechos de las Cópulas multivariadas:

Denotaremos a:

\(S_k=[a_k,b_k]\in \overline{\mathbb{R}}\)

Si \(S_k=[0,1]\) el n-cubo identidad esta dado por \(S_1\text{x}S_2\text{x}\cdots\text{x}S_n=\mathbb{I}^n\)

En general n-caja \(B=[a_1,b_2]\text{x}\cdots\text{x}[a_n,b_n]\), los vértices de cualquier n-Caja \(B\) los denotaremos como \(c\)

Si \(a\in\overline{\mathbb{R}}^n\) y \(b\in\overline{\mathbb{R}}^n\) denotaremos que \(a\leq b\) si \(a_k\leq b_k, \quad \forall k=1,2,...,n\)

Definición

Sea \(S_1,S_2,\dots,S_n\) conjuntos no vacios de \(\overline{\mathbb{R}}^n\), con \(H\) una función de n variables real con dominio \(S_1\text{x}S_2\text{x}\cdots\text{x}S_n\), sea \(B\) la n-caja con todos los vértices en el dominio de H. Entonces el H-Volumen de B esta dado por

\[V_H(B)=\sum sgn(c)H(c)\]

donde:

\[

sgn(c)=\begin{cases}

1 & \text{ si }c_k=a_k \; k \text{ par }\\

-1 & \text{ si }c_k=a_k \; k \text{ impar }

\end{cases}

\] en forma equivalente podemos definir el H-volumen como la \(n\) primer diferencia de \(H\) tal que:

Se dice que \(H\) es n-creciente si \(V_H(B)\geq 0\) para cualquier n-caja en el dominio de \(H\), se dice que \(H\) es fundamentada (grounded) si \(H(t_1,...,t_{k-1},a_k,t_{k+1},...,t_n)=0\) para todo \(a_k\) y las funciones marginales de \(H\) están dadas por:

\[H_k:S_k\to \overline{\mathbb{R}}\]\[H_k(x)=H(b_1,...,b_{k-1},x,b_{k+1},...,b_n)\] Similarmente podemos definir las marginales k-dimensional de \(H\) (k-marginal).

Sea \(S_1,S_2,\dots,S_n\) conjuntos no vacios de \(\overline{\mathbb{R}}^n\), con \(H\) una función de n variables real con dominio \(S_1\text{x}S_2\text{x}\cdots\text{x}S_n\) n-creciente y fundamentada, entonces H es no decreciente en cada argumento, es decir que si \((t_1,...,t_{k-1},x,t_{k+1},...,t_n)\) y \((t_1,...,t_{k-1},y,t_{k+1},...,t_n)\) con \(x<y\) entonces

Una n-sub Cópula ( o sub-Cópula n-dimensional) es una función \(C'\) que tiene las siguientes propiedades:

el dominio de \(C'\) es \(S\subseteq \mathbb{I}^n\).

\(C'\) es fundamentado y n-creciente

\(C'\) posee marginales \(C'_k\), k=1,2,…n, que satisfacen que:

\[C'_k(u)=u \quad \forall u \in S_k\] Para cualquier \(u\) en el Dominio de \(C'\) se cumple que \(0\leq C'(u)\leq 1\), es decir el rango de de \(C'\) es un subconjunto de \(\mathbb{I}\).

Definición

Un n-Cópula o Cópula n-dimensional es una sub cópula \(C\) con dominio \(\mathbb{I}^n\)

Equivalentemente un n-cópula es una función \(C:\mathbb{I}^n\to \mathbb{I}\) con las siguiente propiedades:

Si \(u \in \mathbb{I}^n\) posee alguna entrada en 0, entonces \(C(u)=0\) y si todas las entradas de \(u\) son 1 excepto en la entrada \(u_k\) entonces \(C(u)=u_k\).

\(V_c([a,b]) \geq 0\) para cualquier \([a,b] \subseteq \mathbb{I}^n\)

Se puede verificar ( ejercicio) que cualquier n-Cópula \(C\), con \(n\geq 3\), la k-marginal es un k-Cópula.

Similarmente que el caso de las sub-cópulas, las n-subcópulas son uniformemente continuas en el dominio ( en particular las n-cópulas), es decir cumplen la siguiente desigualdad:

\[|C'(v)-C'(u)|=\sum_{k=1}^n|v_k-u_k|\]

Definición

Una función de distribución n-dimensional es una función \(H\) con dominio \(\overline{\mathbb{R}}^n\) tal que:

\(H\) es n-creciente.

H(t)=0 para cualquier \(t \in \overline{\mathbb{R}}^n\), con al menos una entra \(t_k=-\infty\) y \(H(\infty,\infty,...,\infty)=1\).

Dada esta definición \(H\) es fundamentada, y sus marginales \(F_1,F_2,...,F_n\) son funciones de distribución.

Teorema de Sklar para n-dimensiones

Sea \(H\) una funcion de distribución n-dimensional con funciones marginales \(F_1,F_2,...,F_n\). Entonces existe una n-Cópula tal que:

Si todas las marginales son continuas entonces \(C\) es única, si no, es únicamente determinada en los rangos de las marginales.

Si \(C\) y \(F_1,F_2,...,F_n\) funciones de distribución, entonces la función \(H\) definida anteriormente es una función de distribución n-dimensional con funciones marginales \(F_1,F_2,...,F_n\).

Similarmente dadas las definición del teorema, y con \(F^{-1}_1,F^{-1}_2,...,F^{-1}_n\) las cuasi-inversas de \(F_1,F_2,...,F_n\) respectivamente para cualquier \(u \in \mathbb{I}\),

Tal que si \(C'\) es una n-subcópula se cumple que:

\[W^n(u)\leq C'(u) \leq M^n(u)\]

Para \(n>2\), la cota inferior en general no es una cópula

También podemos definir la Cópula producto \(\Pi^n\) como

\[\Pi^n(u)=\prod_{i=1}^nu_i\]

Similarmente si \(X_1,X_2,...,X_n\) son variables aleatorias continuas entonces:

Son independientes si sólo si la n-Cópula de \(X_1,X_2,...,X_n\) es \(Pi^n\).

Cada variable aleatoria \(X_1,X_2,...,X_n\) es una función estrictamente creciente,casi seguramente, con respecto a las otras si sólo si la n-Cópula de \(X_1,X_2,...,X_n\) es \(M^n\)

En este caso podemos crear pequeños volumenes entre los puntos tal que:

En este caso podemos crear pequeños volumenes entre los puntos tal que:

3. La última simetría es la llamada conjuntamente simétrica alrededor

3. La última simetría es la llamada conjuntamente simétrica alrededor